1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Die Deka BasisAnlage ist ein Angebot der Sparkassen. Es handelt sich dabei um eine vermögensverwaltende Anlage mit Investmentfonds.

Je nach Restlaufzeit und Risikoneigung kann zwischen 4 vermögensverwaltenden Fonds gewählt werden.

Insgesamt sind die Kosten, verglichen mit anderen vermögensverwaltenden Lösungen hoch.

Jetzt mehr erfahren!

Zur provisionsfreien Alternative

Die Kosten und Fakten der Deka BasisAnlage im Überblick

- 4 vermögensverwaltende gemanagte Investmentfonds mit unterschiedlichen Aktienquoten:

- Deka-BasisAnlage A20

- Deka-BasisAnlage A40

- Deka-BasisAnlage A60

- Deka-BasisAnlage A100

- beim Kauf werden Ausgabeaufschläge zwischen 2% und 5% fällig

- die laufenden Fondskosten liegen zwischen 0,93% und 2,17 %

- es stehen 3 Sicherungskomponenten zur Verfügung:

- Kapitalerhaltziel

- Höchststandsteuerung

- Einstiegssteuerung

- es werden Depotführungsgebühren fällig

Provisionsfreie Vermögensverwaltungen mit passiven Investmentfonds (ETF) kommen mit erheblich weniger Kosten aus. Wie wichtig niedrige Kosten bei der Geldanlage sind, zeigt ein kürzlich erschienener Beitrag bei der Frankfurter Allgemeinen Zeitung (F.A.Z.).

Fazit: Deka BasisAnlage

In der anhaltenden Niedrigzinsphase versuchen die Sparkassen Alternativen zu den herkömmlich, schlecht verzinsten Produkten zu bieten. Mit der DekaBasisanlage will man Anleger, die wenig Zeit oder Know-how mitbringen, eine attraktive Lösung über vermögensverwaltende Fonds anbieten. Grundsätzlich ist das der richtige Weg. Insgesamt sind die Kosten für die Deka BasisAnlage allerdings zu hoch! Vermögensverwaltende Lösungen auf ETF Basis sind viel günstiger und generieren so höhere Erträge für den Sparer.

Deka BasisAnlage – Vermögensverwaltende Fonds im Überblick

Folgende vier Fonds stehen bei der Deka BasisAnlage zur Auswahl:

Deka-BasisAnlage A20

| WKN: DK2CFP | Ausgabeaufschlag: 2% |

| ISIN: DE000DK2CFP1 | laufende Kosten: 0,93% |

| Feri Fondsbewertung: C | Kick-back-Satz: 0,50% (Verwaltungsvergütung) |

%

Maximale Aktienquote Deka BasisAnlage A20

%

Maximale Aktienquote Deka BasisAnlage A40

Deka-BasisAnlage A40

| WKN: DK2CFQ | Ausgabeaufschlag: 3% |

| ISIN: DE000DK2CFQ9 | laufende Kosten: 1,28% |

| Feri Fondsbewertung: B | Kick-back-Satz: 0,60% (Verwaltungsvergütung) |

Deka-BasisAnlage A60

| WKN: DK2CFR | Ausgabeaufschlag: 4% |

| ISIN: DE000DK2CFR7 | laufende Kosten: 1,61% |

| Feri Fondsbewertung: B | Kick-back-Satz: 0,75% (Verwaltungsvergütung) |

%

Maximale Aktienquote Deka BasisAnlage A60

%

Maximale Aktienquote Deka BasisAnlage A100

Deka-BasisAnlage A100

| WKN: DK2CFT | Ausgabeaufschlag: 5% |

| ISIN: DE000DK2CFT3 | laufende Kosten: 2,17% |

| Feri Fondsbewertung: B | Kick-back-Satz: 0,90% (Verwaltungsvergütung) |

Ausgabeaufschlag

Jeder Euro, den man in die Deka Basis Anlage investieren möchte, wird sofort mit Kosten belegt – dem sogenannten Ausgabeaufschlag. Je nach vermögensverwaltendem Fonds A20, A40, A60, A100 werden unterschiedlich hohe Ausgabeaufschläge fällig.

Ausgabeaufschläge sind Provisionen, die von der Sparkasse vereinnahmt werden. In provisionsfreien Alternativen gibt es keine Ausgabeaufschläge. Das spart Kosten und sorgt für höhere Erträge.

Zur provisionsfreien Alternative| Fonds | Ausgabeaufschlag |

| A20 | 2% |

| A40 | 3% |

| A60 | 4% |

| A100 | 5% |

Laufende Kosten

Jeder Fonds hat Kosten, die mit der Verwaltung des Vermögens entstehen. Die Kosten von Fonds variieren sehr stark. Am günstigsten ist eine Vermögenverwaltung, die kostengünstige ETFs (Exchange Traded Funds) verwendet. ETFs sind passive Investmentfonds und dadurch viel günstiger als die Fonds, die in der Deka BasisAnlage verwendet werden.

In den laufenden Kosten stecken zusätzlich Provisionen für die Sparkasse. Neben dem Ausgabeaufschlag verdienen Sparkassen an den laufenden Fondskosten mit. Siehe Kick-back bzw. Verwaltungsvergütung.

| Jährlich laufende Kosten | |

| Deka BasisAnlage A40 | Provisionsfreie Alternative |

| 1,28% | 0,75% |

| Deka BasisAnlage A60 | Provisionsfreie Alternative |

| 1,61% | 0,75% |

Kick-back – Verwaltungsvergütung

Sparkassen verdienen am meisten an den versteckten Vertriebsfolgeprovisionen innerhalb der Investmentfonds (Kick-backs / Verwaltungsvergütung). Dabei handelt es sich um zusätzliche Kosten, die dafür verantwortlich sind, dass die laufenden Kosten der Fonds so hoch sind.

Sparer gehen dadurch hohe Erträge verloren. Umgehen lassen sich diese unnötigen Kosten durch provisionsfreie Alternativen.

Zur provisionsfreien Alternative| Fonds | Kick-back |

| A20 | 0,50% |

| A40 | 0,60% |

| A60 | 0,75% |

| A100 | 0,90% |

Deka BasisAnlage Sicherungskomponenten

Mehr Sicherheit verspricht die Deka BasisAnlage durch drei Sicherungskomponenten:

- Kapitalerhaltziel

- Höchststandsteuerung

- Einstiegsteuerung

Hinter den vielversprechenden Fachbegriffen verstecken sich überwiegend leere Floskeln. Das Kapitalerhaltziel besagt nur, dass man versucht das eingesetzte Kapital (nach Ausgabeaufschlag) zu erhalten.

Die Höchststandsteuerung hat auch nicht mehr zu bieten. „Es wird angestrebt, den Höchststand nach einer gewissen Zeit wieder zu erreichen oder zu übertreffen.“ Wertlose Aussagen, für die man viel Geld bezahlt. Besser ist eine kostengünstige und provisionsfreie Vermögensverwaltung auf Basis von ETFs.

Die Einstiegsteuerung klingt vielversprechend, ist aber auch nur eine andere Bezeichung für die Möglichkeit, monatlich in die Deka Basisanlagen zu investieren. Man nennt das auch Sparplan.

Die Anlagemöglichkeiten der Deka BasisAnlage lassen sich deutlich kostengünstiger abbilden.

Weniger Kosten = Mehr Ertrag

Die Vorteile der provisionsfreien Vermögensverwaltung

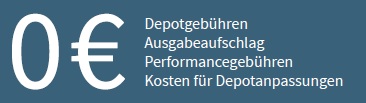

- 0 € Depotführungskosten

- 0 € Ausgabeaufschläge

- 0 € Transaktionskosten

- 0 € für Depotanpassungen

Möglich durch die kostengünstige ETF Vermögensverwaltung mit geringen Kosten von nur:

0,75% p.a. des Anlagevolumens

Mehr als 50% weniger Kosten als die Deka BasisAnlage A60 (laufende Kosten A60: 1,61% + 4% Ausgabeaufschlag)

Die Anlagemöglichkeiten der provisionsfreien Vermögensverwaltung auf ETF Basis

Im Gegensatz zur Deka Basis Anlage stehen 11 verschieden Anlagemöglichkeiten zur Verfügung. Anleger können zwischen 0% Aktien und 100% Aktien wählen. Dazwischen ist eine Abstufung in 10% Schritten möglich. Wer sich für 30% Aktien entscheidet, investiert damit zu 70% in Anleihen. Je nach Anlageziel kann jeder Sparer individuell seine Geldanlage zusammenstellen.

Gründe für die ETF Vermögensverwaltung

- sehr geringe Kosten

- umfangreiche Anlageerfahrung – über 3 Milliarden investierte Euro

- Depot bei einer deutschen Bank

Optimale Rendite

Passend zur jeweiligen Anlegerpersönlichkeit unserer Mandanten haben wir ein fein ausbalanciertes System maßgeschneiderter Anlagestrategien mit entsprechenden Rendite-Risiko-Zielsetzungen. Diese setzen auf ein unterschiedliches Verhältnis von Anleihen und Aktien, das zwischen 0 und 100% variiren kann.

Komfortable Geldanlage

Wir haben Ihre Geldanlagen stets im Blick, optimieren die Chancen und begrenzen die Risiken im Depot. So profitiert man ganz bequem Tag für Tag von der digitalen Vermögensverwaltung.

Faire Kosten

Provisionen, Vertriebsanreize und sogennante „Kick-backs“ erstatten wir unseren Mandanten zu 100% zurück. Das gewährleistet unsere Unabhämgigkeit in der Auswahl der für unseren Mandanten passenden Anlage!

Wir garantieren Dir…

- Wir behandeln Deine Daten vollkommen vertraulich und geben/verkaufen keine Daten an Dritte.

- Wir melden uns telefonisch bei dir um dir mehr Informationen geben zu können

- Bei Fragen beraten wir dich gerne kostenlos per Email, Telefon und Chat.

- Wenn du nicht mehr informiert werden willst, dann genügt eine kurze Nachricht

- Du zahlen erst, wenn Du dich entscheiden, unser Angebot anzunehmen.

Wir danken Dir für Dein Vertrauen. Die VorsorgeKampagne

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705