1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Wer eine Altersvorsorge bei einer Bank, einer Sparkasse oder einem Versicherungsmakler abschließt, der hat ausschließlich einen Provisionstarif angeboten bekommen. Der Kunde zahlt keine Rechnung für die Vermittlung, aber der Vermittler wird aus den Ersparnissen des Kunden über Abschluß- und Bestandsprovisionen bezahlt. Das kann sehr teuer sein. Besser sind Honorartarife, auch Honorarpolice genannt.

Ein Honorartarif beinhaltet keine Provision und die Kostenbelastung ist wesentlich geringer. Mit einem Honorartarif kann man bis zu 30% mehr Rente erwarten. Honorartarife sind aber bei Banken und Maklern nicht erhältlich, sondern werden ausschließlich von Honorarberatungen oder der VorsorgeKampagne vermittelt.

Warum Honorartarife die einzige verbraucherfreundliche Form der Altersvorsorge sind und was sie von Provisionstarifen unterscheidet, erfahren Sie in diesem Artikel.

Ich weiß was ein Honorartarif ist!

Jetzt Honorartarife für die Altersvorsorge vergleichenZum Tarifvergleich

Honorartarife in der Altersvorsorge

Honorartarife sind spezielle Produkte für den Aufbau einer privaten Altersvorsorge, die ohne die sonst üblichen Provisionen auskommen. Honorartarife stehen damit im Gegensatz zu Provisionstarifen. Provisionen sind als Vergütungsform für den Vermittler nicht per se ein Problem, das Problem liegt darin, dass die Provisionen im Bereich der Altersvorsorge sehr hoch sind! Hinzu kommen erhöhte Kosten für Verwaltungsaufwand, aktiv gemanagte Fonds und versteckte Provisionen, sogenannte Kick-backs. Diese hohen Kosten, die dem Sparer vor allem in den ersten Vertragsjahren abgezogen werden, mindern den Zinseszinseffekt erheblich.

Anders ist das bei Honorartarifen, deren Unterschied zu Provisionstarifen sich über folgende Eigenschaften beschreiben lässt:

- vollständiger Verzicht auf jede Form von Provision (Abschlussprovision und Bestandsprovision)

- vollständige Erstattung aller Kick-backs (versteckte Provisionen) bei Investmentfonds

- bis zu 70% geringere Verwaltungskosten als bei herkömmlichen Provisionstarifen

- starker Fokus auf kostengünstige ETFs (Exchange Traded Funds)

Honorartarife bei der Altersvorsorge gibt es erst seit einigen Jahren in Deutschland, seit dem Aufkommen der Honorarberatung. Honorarberater lassen sich statt von der Versicherungsgesellschaft über Provisionen direkt vom Verbraucher vergüten. Jeglicher Interessenskonflikt wird so vermieden und der Verbraucher profitiert von günstigeren Tarifen.

Derzeit bieten noch nicht alle Versicherungsgesellschaften Honorartarife (auch Nettotarife genannt) an, aber Honorartarife sind bereits in allen Formen der Altersvorsorge erhältlich (Rürup-Rente, Riester-Rente, Privat-Rente und betriebliche Altersvorsorge). Eine Übersicht der Anbieter von provisionsfreien Honorartarifen finden Sie im Tarifvergleich der VorsorgeKampagne.

Honorartarif und Nettotarif Unterschied

Honorartarife werden sehr oft in Verbindung mit Nettotarifen (Nettopolicen) gebracht. Viele verwenden diese Begriffe als Synomym, denn beide Bezeichnungen beschreiben Tarife ohne Abschlussprovision.

Größter Unterschied zwischen beiden Ausdrücken: Honorartarife gehen einen Schritt weiter und geben alle Kick-backs an den Kunden weiter. Die Erstattung von Kick-Backs kann eine enorm positive Auswirkung auf die Rendite einer Rentenversicherung haben. Umgekehrt kann das Einbehalten der Kick-backs seitens der Versicherungsgesellschaft die Rendite im Vertrag erheblich schmälern. Aus diesem Grund ist ein Honorartarif einem reinen Nettotarif vorzuziehen. Da die Ausdrücke „Nettotarif“ und „Honorartarif“ allerdings meist als Synonym verwendet werden, findet sich dieser Unterschied nur im Kleingedruckten.

Warum man lieber einen Honorartarif als einen Provisionstarif abschließen sollte

Provisionen als Vergütungsmodell müssen nicht unbedingt schlecht sein, aber bei der Altersvorsorge sind sie es.

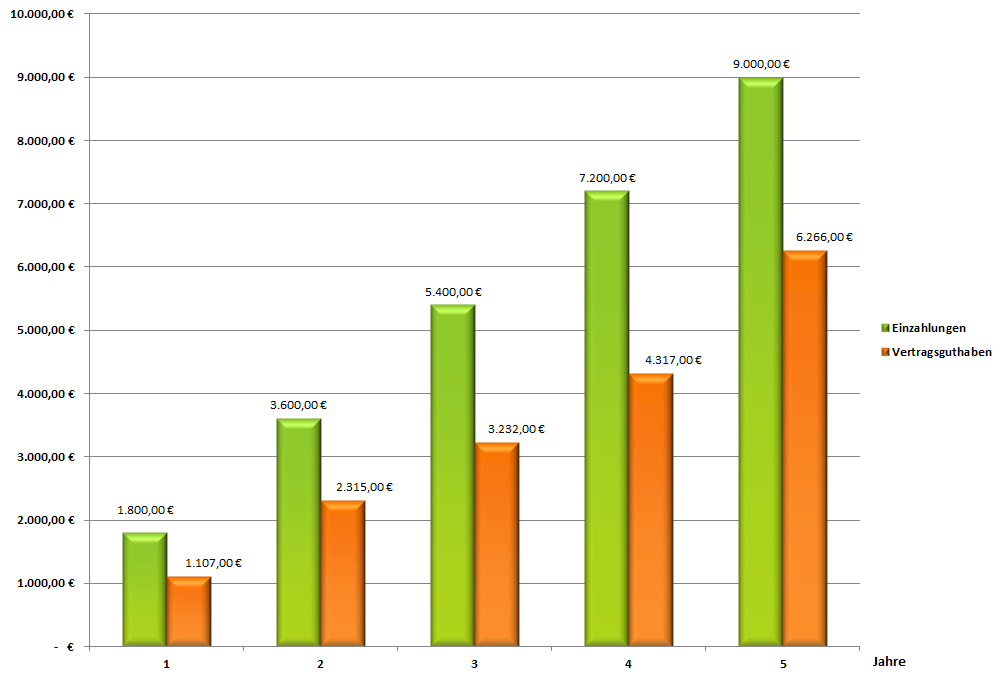

Das liegt daran, dass zum einen die Provisionen in Provisionstarifen sehr hoch sind (mehrere Tausend Euro) und zum anderen werden sie dem Kundenvertrag innerhalb der ersten 5 Jahre belastet. Für Sparverträge, deren Ziel es ist, vom Zinseszins zu profitieren, ist das sehr schädlich. Die negative Auswirkung auf das Vertragsguthaben / Rückkaufswert kann anhand der folgenden Grafik nachvollzogen werden.

Lesebeispiel: Von den 1.800 € Einzahlung, erreichen den Vertrag im ersten Jahr nur 1.110 €. Im zweiten Jahr sind von den 3.600 € Einzahlung nur 2.350 € angekommen. Im fünften Jahr ergibt sich ein Vertragsguthaben von gerade einmal 6.270 €, obwohl 9.000 € eingezahlt wurden. 150 € monatlicher Sparbetrag über 35 Jahre. Der Mustervertrag ist aus dem Jahr 2013.

3.730 Euro flossen dem Vertrag als Kosten in den ersten 5 Jahren ab, die zum Ansparen nicht mehr zur Verfügung stehen und keinen Zinseszins erwirtschaften können! Mehr zu den Kosten in Altersvorsorgeprodukten, und wo diese im Vertrag versteckt werden, erfahren Sie in unserem Artikel „Was man über private Altersvorsorge wissen sollte„.

Bei Honorartarifen ist dies nicht der Fall. Die Kostenbelastung ist erheblich geringer, so dass mehr Geld zur Verzinsung auch in den ersten Jahren zur Verfügung steht. Über eine Laufzeit von 35 Jahren erzielen provisionsfreie Honorartarife auf Grund der günstigeren Kostenstruktur daher auch bis zu 35% höhere Auszahlungen als übliche Provisionstarife. Aktuell gibt es in Deutschland 19 Anbieter von Honorar- und Nettotarifen. Der Bekanntheitsgrad ist nach wie vor stark eingeschränkt.

Vermittler verkaufen auf Grund der sehr guten Verdienstmöglichkeiten weiterhin lieber Provisionstarife. Die Produktanalyse von einem hervorragenden Honorartarif können Sie hier nachlesen.

In welchem Bereich Honorartarife keine Rolle spielen

Im Bereich der Risikoabsicherung (also Haftpflichtversicherung, Berufsunfähigkeitsversicherung, Rechtschutzversicherung usw.) spielen Honorartarife kaum eine Rolle, da Provisionen bei Versicherungen die Leistung der Absicherung nicht beeinflussen. Es findet kein Ansparprozess statt. Konsumenten können mittlerweile die einzelnen Versicherungen unterschiedlicher Anbieter anhand ihrer Leistungen vergleichen. Einen solchen Tarifvergleich findet man unter BesserBerater.de.

Ich weiß was ein Honorartarif ist!

Jetzt Honorartarife für die Altersvorsorge vergleichenZum Tarifvergleich

Ich will mehr über diese Website erfahren!

Hier erfährst du alles über die Website VorsorgeKampagne.deMehr erfahren!

Ich brauche Beratung zum Thema Altersvorsorge!

Ich brauche Beratung zum Thema AltersvorsorgeTermin buchen

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705