1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Honorarberatung

Was ist der Unterschied zwischen der Honorarberatung zur üblichen Beratung im Finanzbereich?

Warum sind die Mitarbeiter bei einer Bank oder den Sparkassen keine richtigen Berater?

Warum lohnt die Honorarberatung bei der Versicherung weniger?

Wie hoch sind die Provisionen üblicherweise?

Ohne Provision zu 30% mehr Rente?

Was ist der Unterschied zwischen der Honorarberatung zur üblichen Beratung im Finanzbereich

Honorarberatung ist ein noch recht neues Geschäftsmodell im Finanzbereich. Dabei wird der Honorarberater vom Kunden nach einem bestimmten Stundensatz entlohnt – das sogenannten Honorar. Hat der Kunde viel Beratungsbedarf, kostet ihn die Beratung mehr, als wenn der Honorarberater weniger Arbeit mit ihm hätte. So, wie es bei Rechtsanwälten oder Notaren auch der Fall ist.

Die meisten Menschen lassen sich im Finanz- und Versicherungsbereich nicht von einer Honorarberatung beraten. Sie gehen zu einer Bank, einer Sparkasse oder einem Versicherungsvermittler. Der jeweilige Vermittler schließt zusammen mit dem Kunden den Vertrag ab.

Das kostet den Verbraucher nichts. Er erhält für die vom Vertreter erbrachte Dienstleistung keine Rechnung. Dieser wird für die Vermittlung vom Versicherungsunternehmen bezahlt und zwar auf Provisionsbasis. Das ist so, wie wenn ein Immobilienmakler vom Eigentümer einer Wohnung bezahlt wird, dafür, dass er einen passenden Nachmieter gefunden hat.

Warum sind die Mitarbeiter bei einer Bank oder den Sparkassen keine richtigen Berater?

Wer sich von einem Berater bei der Bank oder der Sparkasse beraten lässt, der für den Abschluss Provisionen erhält, der muss sich im Klaren darüber sein, dass es sich bei seinem „Berater“ eher um einen „Verkäufer“ handelt. Alle üblichen Banken und Versicherungsmakler, die auch eine Courtage für die Vermittlung bekommen, sind besonders bei Rentenversicherungen und Vermögensanlagen auch nicht die besten Ansprechpartner.

Diesem geht es nämlich nicht in erster Linie darum, Ihnen eine Empfehlung auszusprechen. Es geht ihm darum, dass Sie etwas bei ihm abschließen, damit er vergütet wird. Problematisch wird das Ganze insbesondere dann, wenn es zum Interessenskonflikt führt. Wenn ein Provisionsberater für ein Produkt mehr Provision erhält als für ein anderes, dann wird sein Interesse darin liegen, Ihnen für ersteres eine Empfehlung auszusprechen, auch wenn das Zweite möglicherweise besser für Sie geeignet ist.

Dieses Problem besteht bei der Honorarberatung nicht. Der Berater erhält von Ihnen denselben Betrag, egal welches Produkt er Ihnen empfiehlt, so dass er das für Sie beste Produkt auswählen kann. Die Honorarberatung kann daher als neutrale und unabhängige Finanz- und Versicherungsberatung gesehen werden.

Warum lohnt sich ein Honorarberater insbesondere bei Ansparprodukten wie der Geldanlage und der Altersvorsorge?

Speziell im Bereich der Altersvorsorge oder der Geldanlage ist die Bezahlung des Beraters über ein Honorar für den Kunden die beste Lösung. Vielen ist nämlich nicht klar, dass die Provisionen für die Vermittlung ebenfalls von dem Kunden getragen werden. Diese werden als Abschlusskosten und laufende Verwaltungskosten für den Verkauf des Versicherungsprodukts von der Versicherungsgesellschaft aus der Geldanlage entnommen.

Das ist bei Ansparprodukten extrem problematisch, denn so steht wesentlich weniger Geld zum Sparen und zur Verzinsung zur Verfügung. In Großbritannien gibt es aus diesem Grund bereits ein gesetzliches Provisionsverbot bei Ansparprodukten.

In Deutschland hat sich dieses noch nicht durchgesetzt, aber die Verbraucherzentrale Bund arbeitet daran, Provisionen bei Sparprodukten zu verbieten. Wer bei den eigenen Finanzen darauf Wert legt, so wenig Geld wie möglich in unnötige Kosten zu investieren, der ist bei einer unabhängigen Honorarberatung richtig.

Ansparprodukte

sind beispielsweise

- Rürup Rente

- Riester Rente

- Privatrente

- Investmentfonds

- ETFs

- Vermögensverwaltung

Warum lohnt die Honorarberatung bei der Versicherung weniger?

Für die Vermittlung von Versicherungen bekommen Makler auch eine laufende Provision. Diese sind bei Versicherungen (Haftplicht, Hausrat, Rechtsschutz) aber erstens in Höhe eines Bruchteils der Courtage bei Rentenversicherungen und Geldanlageprodukten. Zweitens mindern die Kosten hier nicht die Qualität der Leistung der abgeschlossenen Versicherung.

Seine Versicherung kann man daher weiterhin mit gutem Gewissen bei Versicherungsvermittlern abschließen.

Die besten Versicherungen im Vergleich

.Wie hoch sind die Provisionen üblicherweise

Provisionsvermittler erhalten für den Abschluss einer Altersvorsorge eine Courtage in Höhe von bis zu 5% der Beitragssumme. Die Beitragssumme bemisst sich aus den geplanten Einzahlungen über die gesamte Laufzeit.

Wer mit 32 einen Vertrag abschließt und plant, monatlich 150 € für die Rente zu sparen und einzuzahlen, hat nach 35 Jahren zu Beginn seiner Rente 63.000 € eingespart. Diese 63.000 € entsprechen der Beitragssumme. Die Courtage, die der Vermittler erhält, liegt je nach Versicherungsgesellschaft zwischen 1.575 € und 3.150 €.

Den meisten Verbrauchern ist nicht bewusst, dass diese Provision nicht etwa die Versicherung trägt, sondern der Verbraucher selbst. Die Provision entspricht bei 150 € monatlichen Einzahlungen zwischen 10,5 und 21 Monatsbeiträgen!

Bis zu zwei Jahre lang zahlt man als Verbraucher nur den Vermittler.

Wer seine Altersvorsorge nicht bei einem Honorarberater abschließt, kann sich immer gewiss sein, eine Provision bezahlt zu haben, die aus seinem Vertrag entnommen wird. Hinzu kommen die Verwaltungskosten der Versicherungsgesellschaft, über die ein Berater nur in den seltesten Fällen ausreichend aufklärt. Mehr über die Kosten in der Altersvorsorge erfahren.

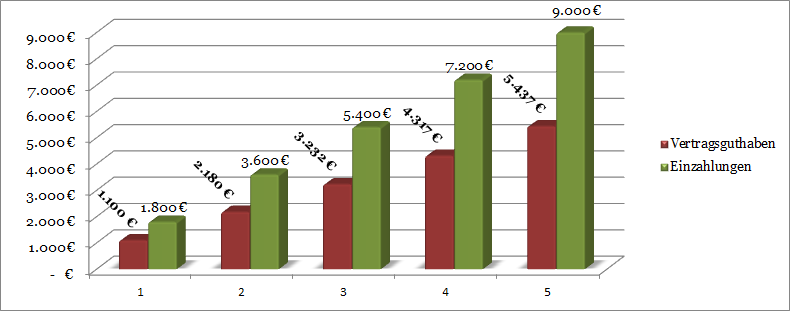

Das nachfolgende Diagramm zeigt eindrucksvoll, wie nachteilig die hohen Kosten bei der Geldanlage und für eine Altersvorsorge ist.

Lesebeispiel: Von den 1.800 € Einzahlung, erreichen den Vertrag im ersten Jahr nur 1.110 €.

Im zweiten Jahr sind von den 3.600 € Einzahlung nur 2.180 € angekommen.

Im fünften Jahr ergibt sich ein Vertragsguthaben von gerade einmal 5.437 €, obwohl 9.000 € eingezahlt wurden.

Ohne Provision zu 30% mehr Rente

Die Kosten, die die Geldanlage schmälern, schmälern durch den verschenkten Zinseszinseffekt auch die Wirtschaftlichkeit des angelegten Geldes. Besonders über längere Laufzeiten kann das die Rente um bis zu 30% schmälern. Umgekehrt kann der Abschluss eines Nettotarifs (ohne Provision und mit verringerten Verwaltungskosten) die Auszahlung um bis zu 30% erhöhen. Und das nur aufgrund geringerer Kosten bei gleicher Marktentwicklung.

Mit anderen Worten, egal wie gut oder schlecht die Märkte laufen, in jedem Fall profitiert man von einer geringeren Kostenstruktur, die man durch provisionsfreie Tarife erreicht. Die Märkte und ihre Entwicklung kann man nicht vorhersehen. Die kostengünstigste Preisstruktur (Nettotarife oder Honorartarife) ist daher immer die beste Wahl, die Sie treffen können.

Wie findet man einen guten Honorarberater?

Wer eine Altersvorsorge ohne Provision (Nettotarif oder Honorartarif) abschließen möchte, kann dies nur über eine Honorarberatung tun. Auch kostengünstige Fonds (ETFs) lassen sich am besten über eine Honorarberatung abschließen.

Wie findet man eine Honorarberatung? Man kann entweder die Google-Suche nutzen, seine Daten beim Verbund Deutscher Honorarberater (VDH GmbH) hinterlassen, die einen Kontakt zu einem Honorarberater herstellen oder direkt nach Nettotarifen im Internet suchen. Der VDH ermöglicht Nutzern, die bereits einen Honorarberater haben, mit dessen Registernummer zu überprüfen, ob dieser die Leitlinien des Verbunds Deutscher Honorarberater (VDH) unterzeichnet hat.

Manche Honorarberatungen, wie die VorsorgeKampagne, bieten eine kostenlose Beratung. Man zahlt erst, wenn man sich dazu entscheidet, ein Angebot anzunehmen. Die Vergütung ist produktunabhängig in der immer selben Höhe, was eine interessenskonfliktfreie Beratung erlaubt. Für den Kunden ist die Beratung dadurch absolut risikofrei.

Honorarberatung ohne Risiko

Beim Vergleichsportal der VorsorgeKampagne können Sie sich Ihren besten Altersvorsorge Nettotarif selbst berechnen.

Geben Sie einfach das gewünschte Rentenprodukt (Riester, Rürup, Privatrente), Ihren Geburtstag und den Monatsbeitrag an.

Im Vergleich sehen Sie die Vorteile, die ein Nettotarif gegenüber einem Provisionstarif hat.

Ein Angebot kann kostenlos angefordert werden. Beim Abschluß sparen Sie 75% gegenüber den üblichen Provisionen.

Woran erkenne ich schwarzen Schafe!

Generell ist die Honorarberatung der Provisionsberatung vorzuziehen. So propagiert es auch die Verbraucherzentrale. Dennoch gibt es leider auch bei der Honorarberatung schwarze Schafe. Legen Sie Wert auf ein kostenloses Erstgespräch, bei dem der Beratungsaufwand geschätzt wird. Eine Beratung für eine passende Altersvorsorge sollte nicht länger als 2-3 Stunden in Anspruch nehmen. Fragen Sie gleich nach der Höhe des Honorars. Achten Sie darauf, ob der Berater versucht, die Beratungsstunden künstlich in die Länge zu ziehen. Lassen Sie sich nicht von Rentenlückenberechnungen und anderen Verkaufsfloskeln beeindrucken. Auch sogenannte „Gutachten“ sollten Sie mit Vorsicht genießen. Der Ausdruck „Gutachten“ klingt nach rechtlichen, neutralen Dokumenten. In Wahrheit sind Sie meistens eine reine Verkaufsmasche, ebenfalls um die Arbeitszeit künstlich aufzublähen. Prüfen Sie sämtliche Dokumente auf versteckte Kosten, bevor Sie sie unterzeichnen.

Beruf des Honorarberaters nicht gesetzlich geregelt

Während der Beruf des Versicherungsberaters ein geschützter Begriff ist – der Titel darf nur genutzt werden, wenn man die Erlaubnis nach § 34e Abs. 1 der Gewerbeordnung nachweisen kann – darf sich jeder Honorarberater nennen, ohne eine bestimmte Qualifikation nachweisen zu können. Nur die Bezeichnung Honorar-Anlagerberater ist im Wertpapierhandelsgesetz geschützt. Das Honoraranlageberatungsgesetz ist erst am 1. August 2014 in Kraft getreten. Es definiert erstmal die Honorarfinanzberatung im Bereich der Wertpapiere und Vermögensanlagen. Die Verbraucherzentrale Bund fordert derzeit noch die Ausweitung auf alle Finanzprodukte.

In Deutschland gibt es etwa 240.000 Versicherungsvertreter und -makler, die bei den Industrie- und Handelskammern registriert sind. Die überwiegende Mehrheit davon arbeitet auf Provisionsbasis. Das Modell der Honorarberaterung ist noch nicht annähernd so weit verbreitet. Es gibt etwa nur 1.500 Honorarberater in Deutschland. Dennoch lohnt sich die Suche nach einem unabhängigen Honorarberater für den Verbraucher in fast allen Fällen.

Vermögensverwaltung und Depot

Empfiehlt Ihnen ein Berater aktiv gemanagte Fonds für die Vermögensverwaltung oder ein Depot, erhält er bei diesen Produkten laufende Vergütungen in Form von Kick-backs (versteckten Provisionen). Sparkassen vermitteln in ihrer Anlageberatung diese Form der Vermögensverwaltung (Deka BasisAnlage). Günstiger und besser ist die fondsgebundene Investition in ETFs (exchange traded funds). Die Kosten sind erheblich geringer und erhöhen die Chance auf höhere Zinsgewinne.

Kick-backs bei Investmentfonds

Wie man von der Rückzahlung on versteckten Provisionen profitiert.Zum Artikel

Was ist ein Exchange Traded Fund (etf)?

Warum etfs wesentlich günstiger und profitabler als gemanagte Fonds sind. Zum Artikel

Fazit zur Honorarberatung

- Anlageberatung und Finanzberatung sind nicht kostenlos – auch wenn viele das fälschlicherweise denken!

- Wer Wert auf seine Finanzen legt, sollte die Kosten von Provisionsvermittlung lieber scheuen.

- Um das Maximum aus Ihrer Geldanlage oder Altersvorsorge rauszuholen, sollten Sie den Berater lieber selbst bezahlen, als eine Provision in Kauf zu nehmen.

- Honorarberater bieten durch die Vergütung durch den Kunden eine neutrale und unabhägige Beratung, die nicht provisiongetrieben ist. Denn keine Provision bedeutet auch kein Interessenkonflikt.

- In Honorarberaterprodukten werden auch Kick-backs (versteckte Provisionen) Ihrem Depot oder Altersvorsorgevertrag gutgeschrieben.

- Bei Ansparprodukten wie der Geldanlage oder der Rentenversicherung können die über Honorarberater vermittelten Nettotarife bis zu 30% mehr Rente oder Rendite über längere Laufzeiten bedeuten.

- Bei der Wahl einer Honorarberatung darauf achten, dass die Höhe des Honorars transparent genannt wird.

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705