1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Was man über private Altersvorsorge wissen sollte

Die meisten Menschen wissen nicht, wie hoch Provisionen im Finanzdienstleistungssektor sind. Die Kosten für die Vermittlung einer Altersvorsorge werden gern im Kleingedruckten versteckt. Warum sie versteckt werden?

Weil sie extrem hoch sind! Würde man die Kosten offenlegen, würden viele Leute keinen Vertrag mehr abschließen. Über Nachteile verkauft man eben nicht.

Kosten werden im Kleingedruckten versteckt

Fast alle Verbraucher sind beim Thema private Altersvorsorge überfordert, können die Unterschiede zwischen den Produkten nicht überblicken und vertrauen daher dem Versicherungsvermittler, der sie berät. Genau diese Überforderung des Verbrauchers ist gewollt.

Einige wissen von den hohen Kosten, schließen aber trotzdem einen teuren Provisionstarif in der privaten Altersvorsorge ab. Warum? Weil sie das Geld lieber anlegen, als es auf dem Sparkonto dem Wertverlust durch Inflation auszusetzen. Und weil noch kaum jemand weiß, dass es eine Alternative gibt.

Die Alternative sind Nettotarife – ohne Provisionen und hohe Verwaltungsgebühren.

Mehr über Nettotarife erfahrenSo hoch sind die Schäden bei der Nutzung von Finanzdienstleistungen

Verbraucher in Deutschland erleiden bei der Nutzung von Finanzdienstleistungen jährlich über 50 Mrd. € Schäden. Zu diesem Ergebnis kam eine Studie der Universität Bamberg. Regulierungen zur Beratung seien alles andere als nachvollziehbar und für die Verbraucherinnen und Verbraucher nicht verständlich.

Viel zu häufig würden laut Stiftung Warentest Sparern unpassende Produkte vermittelt. Die Studie äußert die Handlungsempfehlung, Provisionen über die gesamte Laufzeit des Vertrages zu verteilen. Wir gehen einen Schritt weiter und eliminieren die Provision vollständig.

Die gesamte Studie findet sich hier: Studie: Milliardenschäden bei der Altersvorsorge

So finden Sie die Kosten in ihrem Vertrag für die Altersvorsorge

Was diese Begriffe bedeuten und wie man die Zahlen lesen muss, wollen wir Ihnen erläutern. Denn wenn Sie diese Werte zu lesen und verstehen wissen, können Sie sich selbst vor einer teuren Fehlentscheidung schützen und den besten Vertrag für sich heraussuchen.

Provision

Für die Vermittlung eines Vertrags erhält der Vermittler eine Provision. Der Gesetzgeber hat die Provision für Rentenversicherungsprodukte (Riester, Rürup, private Rentenversicherung) auf 2,5% der Einzahlung begrenzt. 2,5% klingt nicht nach viel.

Anders sieht das aus, wenn man den Nominalwert präsentiert. Dieser hängt von der monatlichen Einzahlung ab. Nehmen wir eine Beispielrechnung von einem 32-jährigen Verbraucher, der monatlich 150 € in seine Altersvorsorge einspart. Bis er mit 67 in Rente geht, hat er in 35 Jahren insgesamt 63.000 € in die Rentenversicherung eingezahlt (150 x 12 x 35). Bei einer Provision von 2,5% erhält der Versicherungsvermittler 1.575 € Provision.

Die Höhe entspricht den Einzahlungen des Sparers von über 10 Monaten! Da die meisten nicht bereit wären, so viel Geld für den Abschluss einer Altersvorsorge auszugeben, wird man darüber vom Berater nur unzureichend informiert. Problematisch ist vor allem, dass die Provision in den ersten 5 Jahren an den Vermittler ausgezahlt wird, so dass weniger Geld im Sparvertrag zur Verfügung steht, um Zinseszinsen zu erwirtschaften.

Wie viel bekommt der Vermittler wirklich?

Verwaltungskosten

Die Verwaltungskosten entnimmt die Versicherung jedes Jahr aus den Beiträgen und dem Ersparten des Verbrauchers für das Bewirtschaften seines Geldes. Bei Verwaltungskosten unterscheidet man:

- fixe Verwaltungskosten

- variable Verwaltungskosten

Bei der Bewertung eines Vertrags darf man sich nie nur auf einen von den beiden Werten stützen, sondern muss beide gemeinsam betrachten.

Eine Versicherungsgesellschaft, die scheinbar hohe fixe Verwaltungsgebühren nimmt, kann insgesamt weitaus profitabler für den Verbraucher sein, wenn die variablen Kosten sehr gering sind. Ebenso kann eine Versicherung mit auffällig niedrigen fixen Verwaltungskosten tatsächlich höhere Kosten für den Kunden verursachen, wenn die variablen Verwaltungskosten sehr hoch sind.

Fixe Verwaltungskosten werden jährlich für die gesamte Laufzeit des Vertrages auf die jährlich eingezahlten Monatsbeiträge fällig und können weniger als 5 % aber auch mehr als 12 % betragen. Bei unserem Beispiel eines Sparers, der jeden Monat 150 Euro einzahlt, wären das bei 11,5 % fixen Verwaltungskosten beispielsweise 207 Euro pro Jahr (150 x 12 x 0,115).

Variable Verwaltungskosten reichen bei den unterschiedlichen Anbietern von 0 bis 0,8%. Diese beziehen sich allerdings nicht auf die jährlichen Einzahlungen, wie die fixen Verwaltungskosten, sondern auf das gesamte Vertragsguthaben. Steigt das Vertragsguthaben, steigen auch die variablen Kosten.

Bei einem Vertragsguthaben von 1.800 Euro wird bei 0,4% variablen Verwaltungskosten der Vertrag mit 7,20 Euro belastet. Ein überschaubarer Betrag. Hat sich das Vertragsguthaben über die Laufzeit aber bereits auf 63.000 Euro erhöht, werden zusätzliche variable Kosten von 252 Euro fällig. Die 0,4%, die als solche nicht nach viel aussehen, können fast zwei Monatsbeiträge ausmachen.

Verwaltungskosten sollten nicht einzeln verglichen werden. Erst beim Zusammenrechnen der fixen und der variablen Kosten ergibt sich ein realistisches Bild der Kosten. Idealerweise sind beide Werte möglichst niedrig. Die variablen Kosten betragen zwar weniger als 1 Prozent, dürfen aber nicht unterschätzt werden, da sie auf das gesamte angesparte Guthaben gerechnet werden.

Verbraucher werden mit Versprechungen von hohen Zinsen gelockt, aber diese müssen bei den hohen Kosten, die bei einem Provisionstarif anfallen (nicht bei einem Nettotarif, siehe oben), erstmal wieder erwirtschaftet werden.

Ablaufleistung

Versicherungen stellen dem Kunden Hochrechnungen der möglichen Ablaufleistung zur Verfügung – der Auszahlungsbetrag, der einem nach Ablauf der Laufzeit als Rente zur Verfügung steht. Bei fondsgebundenen Produkten wird die Hochrechnung vor allem durch die Wertentwicklung der Fonds beeinflusst. Da man nicht vorhersagen kann, wie diese sich über die oft lange Laufzeit entwickeln, bieten Versicherer drei Modellrechnungen an, jeweils mit einer Fondsentwicklung von 3%, 6% und 9%.

Wie berechnen Versicherer die mögliche Ablaufleistung bei fondsgebundenen Produkten?

Ein großer Fehler wäre es, Ablaufleistungen direkt zu vergleichen. Ablaufleistungen werden beschönigt und genau aus diesem Grund auch so wenig nachvollziehbar wie möglich gerechnet, damit man sie nicht vergleichen kann.

Vertrauen Sie nicht auf die vom Versicherer ausgewiesenen Hochrechnungen! Vertrauen Sie Ihrem Verstand und Ihren eigenen Berechnungen. Wenn zwei Vertragsvorschläge mit gleich hoher Ablaufleistung locken (einen Wert, der einem nicht garantiert werden kann), der eine aber wesentlich niedrigere Kosten ausweist (die Höhe der Kosten steht garantiert fest), auf welchen Vertrag würden Sie setzen?

Welcher Vertrag wird bei gleicher Fondsentwicklung am Ende der Laufzeit mehr Zuwächse aufweisen? Vergleichen Sie nicht die beschönigten Ablaufleistungen – es sind hypothetische Angaben, die man Ihnen nicht garantiert. Die einzig verlässliche Größe, mit der sich Verträge vergleichen lassen, ist die Kostenhöhe.

Überschussbeteiligung / Kickbacks

Bei fondsgebundenen Produkten können Sparer an den Überschüssen aus Investmentfonds (Kickbacks) beteiligt werden oder nicht. Sie variieren zwischen 0,1 und 1%. Diese Überschüsse allein sind nicht aussagekräftig bezüglich der Qualität eines Vertrages. Sie müssen mit den Kosten des jeweiligen Angebots gegengerechnet werden. Sie sprechen nur dann für ein Produkt, wenn die Kosten (Provision / Verwaltungskosten) niedrig sind.

Effektivkosten

Die Effektivkosten errechnen sich im Verhältnis zu der vom Versicherer dargelegten Ablaufleistung eines Vertrages. Die Effektivkosten sollen darstellen, wie viel sich die Rendite durch die Kosten schmälert. Da die Hochrechnung der Ablaufleistung vom Versicherer keinen garantierten Wert darstellt, der zu dem in der Regel beschönigt und schöngerechnet wird, kann man sich auf die Effektivkosten nicht verlassen.

Dies wurde in den Medien bereits mehrfach kritisiert, aber von den Versicherern noch nicht angepasst, da es hierzu keine gesetzliche Regelung gibt. Das lässt viel Spielraum für Manipulationen. Das bemängelt auch das Deutsche Institut für Altersvorsorge: Die Versicherer rechnen nach Gutdünken

Überdies werden die Effektivkosten nach Ablauf der gesamten Vertragszeit angegeben, wenn der Vertrag durchgehalten wird, nicht aber nach Ablauf der ersten 5 Jahre, in denen hohe Provisionen anfallen, die den Rückkaufswert von Rentenversicherungen zu Beginn so erheblich schmälern.

Wie viel bekommt der Vermittler wirklich?

Offiziell ist die ausgewiesene Provision nicht höher als 2,5%. Dies ist aber nur eine bilanzielle Größe, denn Versicherungen sind bereit, Beratern für das Vermitteln ihrer Verträge wesentlich höhere Provisionen zu zahlen.

Dies können 4, 5 oder auch 7 Prozent sein. Diese erhöhten Provisionen zahlen die Versicherungen nicht aus eigener Tasche sondern aus dem Ersparten des Verbrauchers. Dazu wird dem Verbraucher bei Provisionstarifen bei den Verwaltungsgebühren tiefer in die Tasche gegriffen. Bei einer tatsächlichen Provision in Höhe von 4,5% erhält ein Vermittler bei obrigem Beispiel 2.835 Euro Vergütung für die Vermittlung des Vertrages.

Da bei Nettotarifen keine Provision anfällt und auch keine Provision mit den Verwaltungskosten abgedeckt werden muss, sind Nettotarife auch erheblich günstiger was die Verwaltungskosten anbelangt.

Wie hoch sind die Kosten bei der Altersvorsorge

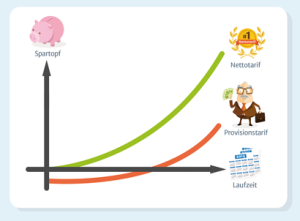

Generell lässt sich sagen, dass Provisionstarife erheblich teurer sind als Nettotarife, bei denen keine Provisionen anfallen und die Verwaltungskosten sehr niedrig sind. Da man weniger Kosten mit mehr Rente gleichsetzen kann, bedeutet dies für den Sparer, dass er sich über bis zu 35% mehr Rente bei gleicher Einzahlung freuen kann.

Warum sind hohe Kosten so schädlich bei der Altersvorsorge

Wer sein Geld auf die hohe Kante legt, weil er damit zusätzliche Rendite für das Alter erwirtschaften möchte, anstatt dass es auf dem Girokonto durch die Inflation nur an Wert verliert, will sicher nicht, dass vor allem Versicherungen und Vermittler davon profitieren. Die Lösung hierfür sind Nettotarife.

Warum ist ein Nettotarif die Lösung für das Problem?

Dadurch, dass kein Kapital aus dem Sparguthaben entnommen wird, kann man ab dem ersten Euro den Zinseszins nutzen und so von deutlich mehr Rente im Alter profitieren. Zudem profitiert man von einem hohen Rückkaufswert, der bei Provisionsprodukten durch die frühe Entnahme der Provision oft ein großes Ärgernis bedeutet.

Vereinbarte Dynamik und Zuzahlungen bei der Altersvorsorge

Bei Nettotarifen ist dies nicht der Fall.

Zwar kosten auch hier Zuzahlungen eine Gebühr, diese fällt aber signifikant geringer aus als bei Provisionstarifen. Während bei einem Provisionstarif oft 5% der Zuzahlung als Kosten abgerechnet werden, liegen die Kosten bei Nettotarifen unter 1% bei Zuzahlungen.

Ich möchte selbst vergleichen!

Provisionsfreie Altersvorsorge vergleichen Zum Tarifvergleich

Ich will mehr über diese Website erfahren!

Hier erfährst du alles über die Website VorsorgeKampagne.deMehr erfahren!

Ich brauche Beratung zum Thema Altersvorsorge!

Ich brauche Beratung zum Thema AltersvorsorgeTermin buchen

Wieso kann ich die Angebote unterschiedlicher Anbieter nicht vergleichen

Desto niedriger die Kosten, desto höher kann die Ablaufleistung sein, denn desto weniger muss erwirtschaftet werden, um die Kosten auszugleichen. Deswegen sollten Sie nie die Güte eines Vertrags von der ausgewiesenen Ablaufleistung oder den Effektivkosten, die aus dieser berechnet wird, abhängig machen. Das beste Unterscheidungsmerkmal für die Qualität von Rentenversicherungsprodukten sind die Kosten. Desto niedriger die Kosten, desto mehr Rente kann man erwarten. (Siehe hierzu auch Ablaufleistungen)

Wann man keine private Altersvorsorge abschließen sollte

Keine private Altersvorsorge abschließen sollte man, wenn…

…man Schulden hat. Denn die Zinsen, die man für einen Dispo oder einen Kredit zahlt, sind wesentlich höher als die Zinsen, die sich mit einem Rentenversicherungsvertrag erwirtschaften lassen. Wer Geld für Anschaffungen oder den Alltag braucht oder gar einen Kredit für ein Haus abbezahlt, sollte erst nach der Zeit des Kredits an die Altersvorsorge denken, wenn wieder Geld zur freien Verfügung steht.

…man sich noch keinen Notgroschen angespart hat. Im Leben passieren immer wieder unvorhersehbare Dinge, die schnell mal mehr Geld kosten, als man am Monatsende übrig hat. Das Auto bleibt liegen, die Waschmaschine geht kaputt…

Damit man in solchen Situationen keinen Kredit aufnehmen muss, sollte man immer etwas auf der hohen Kante haben. Bevor man sich einen kleinen Puffer angespart hat, sollte man keine Altersvorsorge abschließen und sein Geld dadurch binden.

…man die existenzbedrohenden Risiken noch nicht abgesichert hat. Jeder Mensch sollte eine Haftpflicht und eine Berufsunfähigkeitsversicherung haben, bevor er über Altersvorsorge nachdenkt. Die Haftpflichtversicherung kann Millionenschäden abwenden, z.B. bei Sach- oder Personenschäden die durch Unachtsamkeit geschehen können.

Die Berufsunfähigkeitsversicherung sichert die Arbeitskraft ab, die das wertvollste ist, das ein Mensch bis zu seinem Renteneintritt besitzt. Wenn man die oben genannten Punkte alle bedacht und die existenzbedrohenden Risiken abgesichert hat, dann steht dem Abschluss einer Altersvorsorge für zusätzliches Einkommen im Ruhestand nichts mehr im Wege.

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705