1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Das Bundesfinanzministerium unter Leitung des Finanzministers Wolfgang Schäuble bringt seit 2014 die Abschaffung der Abgeltungssteuer ins Gespräch.

Anstelle der Pauschalversteuerung mit 25% Abgeltungssteuer soll dann der persönliche Steuersatz herangezogen werden. Dieser liegt bei Spitzenverdienern bei 45%. Besonders Gutverdiener würden durch einen Wegfall der Abgeltungssteuer daher stärker zur Kasse gebeten.

Für Verbraucher, die einen Einkommenssteuersatz über 25% haben und Geld ansparen möchten, könnte sich bei der Abschaffung der Abgeltungssteuer das Ansparen in Form einer Rentenversicherung lohnen. Rentenversicherungen sind staatlich gefördert, so dass bis zur Rentenauszahlung keine Steuer anfällt.

Die Abschaffung der Abgeltungssteuer macht die private Altersvorsorge durch Rentenversicherungen interessant – aber Vorsicht vor Mogelpackungen.

Unterschieden werden muss zwischen steuerlich geförderten und steuerlich ungeförderten Altersvorsorgeverträgen.

Die Rentenversicherung, egal ob eine fondsgebundene Rentenversicherung, kapitalgebundene Rentenversicherung oder Rentenversicherung mit Indexbeteiligung, gilt als steuerlich gefördert. Hierunter fallen Riester-Rente (Zulagenrente), Rürup-Rente (Basisrente), betriebliche Altersvorsorge (bav) und private Rentenversicherungen. Bei diesen Formen der Altersvorsorge fällt keine Abgeltungssteuer an.

Als ungefördert gelten zum Beispiel Fondssparpläne, Festgeldanlagen, Tagesgeld und Bausparpläne. Bei diesen Geldanlagen fällt derzeit pauschal Abgeltungssteuer in Höhe von 25% an, sofern die Zinsen, Dividenden oder Kursgewinne den Sparerfreibetrag übersteigen. Steuerfrei ist ein Sparerfreibetrag in Höhe von 801 € bei Singles und 1.602 € (801 € x 2) bei Verheirateten. Alles darüber hinaus wird mit der Abgeltungsteuer belastet – natürlich wird auch Soli und Kirchsteuer fällig.

Wie sieht die aktuelle Situation aus?

Die Abgeltungssteuer liegt mit 25% (plus Soli und Kirchensteuer) bei vielen Sparern unterhalb ihrem Einkommenssteuersatz. Nicht nur Besserverdiener profitieren daher von der Abgeltungssteuer. Sollte die Abgeltungssteuer abgeschafft und stattdessen der persönliche Einkommenssteuersatz für Sparer herangezogen werden, macht dies Rentenversicherungen noch interessanter, denn hier fallen bis zur Auszahlung keine Steuern an.

Wie kann man die Abgeltungssteuer umgehen?

Sparen im Rahmen einer Rentenversicherung führt dazu, dass man auf die jährlichen Zinserträge oder Kursgewinne keine Abgeltungssteuer abführen muss. Das steigert den Zinses-Zins-Effekt und führt dadurch zu einer deutlich höheren Auszahlung. Versteuert wird das Kapital erst bei Auszahlung. Doch Achtung!

Die meisten Rentenversicherungen sind Mogelpackungen.

Unter dem Deckmantel der Steuerersparnis und Ersparnis der Abgeltungssteuer werden Rentenversicherungen mit extrem hohen Provisionen für den Vermittler verkauft. Hinzu kommen die hohen laufenden Verwaltungskosten, aus denen sich zusätzlich Provisionen für den Vertrieb speisen.

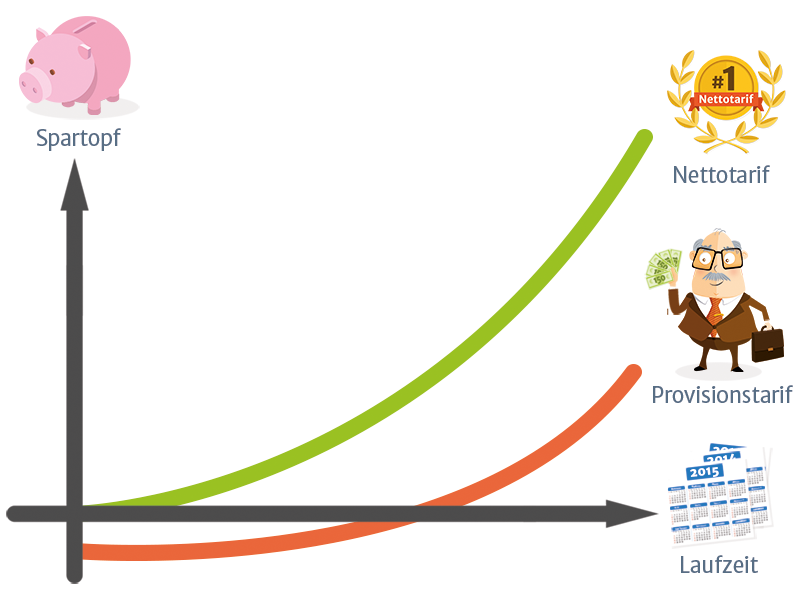

Sollte die Abgeltungssteuer fallen, würden Rentenversicherungen an Attraktivität gewinnen. Die hohen Kosten aufgrund von Provisionen werden aller Voraussicht nach aber bleiben. Die Lösung sind provisionsfreie Nettotarife, in denen keine Provisionen enthalten sind. Die Vergütung wird bei Nettotarifen vom Vermittler transparent vom Verbraucher erhoben.

Die Kostenbelastung innerhalb des Vertrages ist aufgrund wesentlich niedrigerer Verwaltungskosten erheblich geringer und steigert die spätere Auszahlung signifikant.

Die Vorteile von Nettotarifen sind:

- keine Abschlussprovision

- keine Bestandsprovision

- geringe Verwaltungskosten

- höhere Auszahlung im Alter

Was Verbrauchern bei der Altersvorsorge verheimlicht wird

Bei Abschluss erhalten Vermittler hohe Provisionen. Diese werden dem Vertrag in der Regel in den ersten 5 Jahren aus den Einzahlungen entnommen. Hinzu kommen die hohen laufenden Verwaltungskosten.

Beides sind Kostenpositionen, mit denen der Sparvertrag belastet wird: Geld, das keine Erträge erwirtschaften kann und bei der Auszahlung nicht zur Verfügung steht. Der Schaden für den Sparer ist hoch.

–> Was man über private Altersvorsorge wissen sollte

Die Abschaffung der Abgeltungssteuer

– Rentenversicherungen profitieren

Die Alternative bieten sogenannte Nettotarife (Honorartarife). Diese sind frei von Abschlusskosten und kommen mit niedrigeren laufenden Verwaltungskosten aus.

Bei fondsgebundenen Rentenversicherungen kommt hinzu, dass echte Honorartarife ebenfalls die Vertriebsprovisionen innerhalb der Investmentsfonds (Kick-backs) erstatten. Diese versteckten Kosten sind unauffällig, können bei einer regelmäßigen Erstattung aber gut und gerne dazu führen, dass 20.000 € mehr zur Auszahlung kommen.

Wer also plant, langfristig Geld für die Altersvorsorge weg zu legen, der sollte jetzt aber auch bei einer Abschaffung der Abgeltungssteuer provisionsfreie Rentenversicherungen in seine engere Auswahl nehmen. Es ist dabei unerheblich, ob es sich um eine Rürup-Rente, Riester-Rente, betriebliche Altersvorsorge oder Privat-Rente handelt. Unterjährige Zinserträge oder Kursgewinne müssen nicht versteuert werden.

Mit provisionsfreier Altersvorsorge zu mehr Rente

Abgeltungssteuer hin oder her, wer langfristig für die Altersvorsorge sparen möchte, ist mit provisionsfreien Rentenversicherungen gut beraten.

Nützliche Links:

Bevor man mit der Altersvorsorge beginnt, sollte man die existenzbedrohenden Risiken absichern.

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705