1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Ist die Rürup Rente überhaupt das Beste für mich?

Die Rürup Rente, auch Basisrente genannt, ist die staatlich geförderte private Altersvorsorgeform für Nichtangestellte Selbständige. Der große Vorteil: Bis zu 20.000 Euro können im Jahr pro Versicherungsnehmer steuerlich geltend gemacht werden. Die Basisrente ist daher vor allem für Selbstständige Gutverdiener interessant. Der Nachteil: einmal eingezahltes Geld kann erst ab dem 62. Lebensjahr zu Rentenbeginn als lebenslange Rente ausgezahlt werden. Eine Einmalauszahlung ist nicht möglich. Diese gesetzlich festgelegten Vor- und Nachteile haben alle Rürup Renten gemeinsam. Dieser Artikel möchte sich aber nicht mit der allgemeinen Funktionsweise der Rürup-Rente beschäftigen, sondern geht einen Schritt weiter und gibt Tipps und Hinweise, was bei der Auswahl des besten Produktes wichtig ist. Wenn Sie sich noch nicht sicher sind, ob die Rürup Rente das richtige für Sie ist, stehen Ihnen unter den folgenden Links Allgemeine Erklärungen zur Verfügung.

Rürup Rente / Basis Rente

Allgemeine Informationen zur staatlich geförderten Altersvorsorge für Selbständige

Ratgeber für Selbständige

Allgemeine Informationen zur staatlich geförderten Altersvorsorge für Selbständige

ETF Basisrente

Mit ETFs und provisionsfreien Honorartarifen die höchste Zusatzrente erzielen

Die Checkliste auf dem Weg zur besten Rürup Rente

Verkauft und beworben wird die Rürup-Rente ausschließlich über die Vorteile des Produktes, zum Beispiel den hohen Steuervorteil. Da es sich um ein staatlich zugelassenes Produkt handelt, sind die Vorteile einer Rürup-Rente immer dieselben. Viel wichtiger beim Auswahlprozess zum besten Produkt sind somit die Punkte, in denen sich die verschiedenen Angebote unterscheiden.

- Welche Produktform eignet sich am besten (Versicherungsgebunden vs. Fondssparplan)

- Die Form der Geldanlage (Fondsgebundene vs. Kapitalgebundene)

- Die Höhe der Abschlusskosten (Provision vs. Honorar)

- Die Höhe der Verwaltungskosten und die Erstattung von Kick-backs (Kostentransparenz vs. Intransparenz)

- Fondsauswahl (Aktiv-gemanagte Fonds vs. Passiv-gemanagte Fonds)

- Unternehmensbewertung des Versicherers (Stabilität vs. Bekanntheit)

Versicherungsgebunden vs. Fondssparplan

Grundsätzlich unterscheidet man bei der Rürup Rente zwischen zwei Produktformen: der Rürup-Rente in Form einer Versicherung (versicherungsgebundene Rürup-Rente) und der Rürup-Rente als Fondssparplan. Bei den versicherungsgebundenen Produkten wird zudem zwischen kostengünstigen und provisionsfreien Honorartarifen, sowie teuren Provisiontarifen unterschieden. Hierauf wird im Punkt Höhe der Abschlusskosten näher eingegangen.

Regelung in der Rentenbezugsphase

Bei versicherungsgebundenen Rürup Renten werden die Unsicherheitsfaktoren im Rentenbezug bereits bei Vertragsabschluss klar geregelt. Bei Fondssparplänen muss zu Rentenbeginn ein noch unbekannter Teil des Sparvermögens an einen noch unbekannten Versicherer abgetreten werden, damit eine lebenslange Rente ausbezahlt werden kann. Da der Versicherer zu Vertragsabschluss noch nicht feststeht, stehen auch die Abschlusskosten, Sterbetafeln und Rechnungsgrundlagen für die garantierte Rente erst bei Rentenbeginn fest. Wer lieber vorplanen können möchte, der sollte daher eine versicherungsgebundene Basisrente vorziehen.

Rentenfaktoren

Bei Rürup Renten muss das vorhandene Sparguthaben als lebenslange Rente ausbezahlt werden. Die Rentenfaktoren, die zur Umrechnung der garantierten Rente genutzt werden, bieten bei einer versicherungsgebundenen Basisrente eine planbare und verbindliche Garantie vom Versicherungsunternehmen. Fondssparpläne werden nicht von Versicherungen sondern von Banken aufgelegt und verkauft. Diese können eine solche Garantie nicht liefern. Wieder empfiehlt sich zur Sicherheit und Planbarkeit eine versichungsgebundene Rürup-Rente.

Fondsauswahl

Versicherungsgebundene Rürup Renten bieten teilweise bis zu 200 Fonds an und haben zudem kostengünstige ETFs (Exchange Traded Funds) im Angebot. Dies ist ein weiteres Qualitätsmerkmal von guten Rürup Rente Produkten. Wer seine Rürup Rente als Fondssparplan bei einer Bank oder einer Sparkasse abschließt, reduziert seine Fondsauswahl. Fondssparpläne werden von Banken auferlegt und beinhalten von daher nur hauseigene Fondsprodukte. Ein Produkt der Deutschen Bank greift auf die DWS Fonds, eine Tochter der Deutschen Bank zurück. Sparkassen bieten die hauseigenen Deka Fonds an. Wer auf eine vielfältige und kostengünstige Geldanlage Wert legt, sollte eine versicherungsgebundene Rürup Rente einem Fondssparplan vorziehen.

Abschlusskosten

Fondssparpläne gelten als günstig. Günstiger als versicherungsgebundene Produkte sind sie dennoch nicht immer. Seit ein paar Jahren gibt es bei den versicherungsgebundenen Rürup Renten Nettotarife, auch Honorartarife genannt. Honorartarife verzichten vollständig auf Provisionen, die die hohen Kosten ausmachen und die Rendite schmälern. Auch die Verwaltungskosten, auf die wir in einem späteren Abschnitt genauer eingehen werden, sind bei Honorartarifen günstiger als bei den üblichen Provisionstarifen. Im Vergleich zu Provisionstarifen bei der privaten Altersvorsorge sind Fondssparpläne günstig. Dies trifft aber nicht bei Honorartarifen zu. Wer die Vorteile der versicherungsgebundenen Rürup Rente nutzen möchte…

- klarer Rentenfaktor

- sichere Regelung im Rentenbezug

- höhere Fondsauswahl

… kann dies ohne die üblich hohen Kosten tun, indem er einen Honorartarif bei der Rürup Rente abschließt.

Fondsgebundene vs. Kapitalgebundene Rürup Rente

Fondsgebundene Basis-Rente

Wie der Name schon sagt, werden hier die monatlichen Sparraten in Anteile von Investmentfonds investiert. Dies müssen keine Aktien sein. Alle Formen der privaten Altersvorsorge können als fondsgebundene Rentenversicherung Variante gewählt werden.

In Zeiten von niedrigen Zinsen und steigender Geldentwertung (Inflation) sind fondsgebundene Renten die erste Wahl, da die Renditechance über längere Laufzeiten wesentlich höher ist als bei einer kapitalgebundenen Variante.

Lediglich Sparer mit nur noch wenigen Jahren bis zur Rente (weniger als 12 Jahre) setzen besser auf eine kapitalgebundene Basis-Rente.

Kapitalgebundene Basis-Rente

Hier werden die Gelder von der Versicherungsgesellschaft nach strengen Regeln überwiegend in Staatsanleihen, Unternehmensanleihen und Pfandbriefe investiert. Dieser Deckungsstock ist nötig für die Sicherung der vereinbarten Garantie. Lediglich ein kleiner Teil fließt in Aktien.

Hohe Renditen sind nicht zu erwarten. Große Kursschwankungen allerdings auch nicht.

Wer nur noch ein paar Jahre bis zur Rente hat, kann mit einer kapitalgebundenen Basis-Rente daher wenig falsch machen.

In der derzeitigen Niedrigzinsphase sollte man aber auch nicht mit hohen Zinsen rechnen.

Auf Grund der aktuellen Niedrigzinsphase ist die fondsgebundene Basis-Rente für Sparer mit langen Laufzeiten die erste Wahl. Einen hohen Stellenwert nimmt die passende Aufteilung der Fonds ein. Dieser Punkt wird in einem späteren Abschnitt detailliert erläutert. Nur Sparer, die kurz vor der Rente stehen, sollten auf eine kapitalgebundene Rürup zurückgreifen. Bei beiden Varianten zu beachten: desto geringer die Kosten, desto höher ist der Gewinn für den Sparer. Daher unbedingt auf Honorartarife setzen.

Provision vs. Honorar

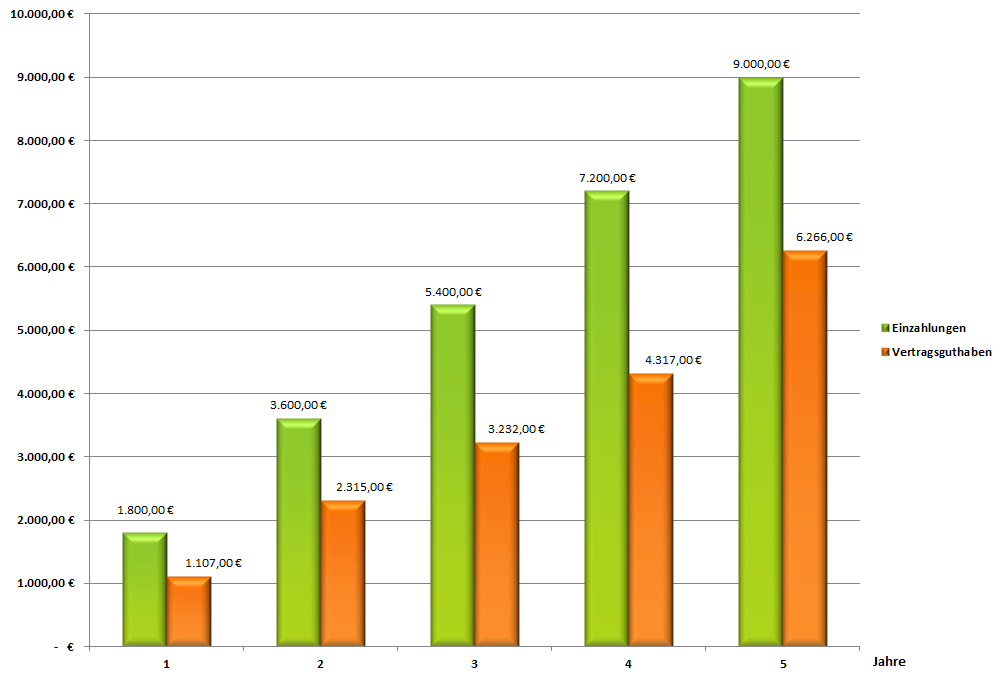

Man hat Ihnen bei der Altersvorsorge Beratung nichts über die Abschlusskosten erzählt? Dann zahlen Sie sicherlich zu viel. Versicherungsvertreter, Bankberater und Versicherungsmakler werben mit kostenloser und unverbindlicher Beratung. Bei Abschluss fließen jedoch mehrere Tausend Euro an Provisionen, die immer vom Sparer zu tragen sind. In über 95% der Fälle werden die Provisionen innerhalb der ersten 5 Jahre dem Sparvertrag entnommen. Wie hoch die Provisionen durchschnittlich in der Altersvorsorge sind und wie schädlich sich diese auf das Vertragsguthaben in den ersten 5 Jahren auswirken, veranschaulicht die folgende Grafik:

Lesebeispiel: Von den 1.800 € Einzahlung erreichen den Vertrag im ersten Jahr nur 1.107 €. Im zweiten Jahr sind von den 3.600 € Einzahlung nur 2.315 € angekommen. Im fünften Jahr ergibt sich ein Vertragsguthaben von gerade einmal 6.266 €, obwohl 9.000 € eingezahlt wurden. Im gezeigten Beispiel erhält der Versicherungsmakler oder die Bank bei Abschluss 2.734 € Provision. Diese wird dem Kundenvertrag gleichmäßig über die ersten 5 Vertragsjahre belastet. Von den jährlichen Einzahlungen in Höhe von 1.800 € werden so 546,80 € an den Vermittler weitergegeben. Wer darauf verzichten möchte, eine Provision zu zahlen, muss eine provisionsfreie Rentenversicherung (Netto- oder Honorartarif) abschließen.

Die beste Rürup Rente ist daher in jedem Fall ein Honorartarif, der ohne Provisionen auskommt.

Kostentransparenz vs. Intransparenz

Schließen Sie keine Rürup Rente ab, ohne vorher das Produktinformationsblatt Ihres Tarifs genauestens unter die Lupe genommen haben. Hier sollten alle Kosten Ihrer Altersvorsorge transparent ausgewiesen werden. Ist dies nicht der Fall und wurden Ihnen keine Unterlagen zu den Kosten Ihrer Rürup Rente überlassen, sollten Sie Ihren Berater in Frage stellen. Nur weil es sich um Altersvorsorge handelt, heißt das nicht, dass man Ihnen die Kosten vorenthalten darf. Sie würden schließlich auch keinen Gebrauchsgegenstand kaufen, ohne vorher zu wissen, was es Sie kostet. Mehr zum Thema, wo die Kosten in Ihrem Rürup Vertrag zu finden sind, finden Sie im Artikel „Was man über private Altersvorsorge wissen sollte“. Abschlussprovisionen stellen nur eine Kostenbelastung für Sparverträge dar. Zusätzlich wird die Rendite der Altersvorsorge durch Verwaltungskosten geschmälert. Die Höhe der Verwaltungskosten variiert stark zwischen den unterschiedlichen Anbietern der Rürup Rente zwischen 18 und 300 Euro im Jahr. Sparer sollten sich aber nicht nur an der Höhe der Verwaltungskosten orientieren. Bei fondsgebundenen Produkten gibt es Möglichkeiten, die Verwaltungskosten durch versteckte Provisionszahlungen der Fondsgesellschaften, sogenannte Kick-backs, zu subventionieren. Versicherer können so geringe Verwaltungskosten ausweisen, nehmen sich das Geld dann aber über die Kick-backs. Besonders beliebt ist diese Methode bei Fondssparplänen, die auf dem ersten Blick sehr günstig sind, sich aber über die Kick-backs finanzieren und dem Verbraucher so mehrere Tausend Euro vorenthalten. Mehr Hintergrundinformationen zum Thema Kick-backs finden Sie im Artikel „Was sind Kick-backs bei Investmentfonds?“

Bei den besten Rürup Renten nehmen die Versicherungsgesellschaften niedrige jährliche Verwaltungskosten und erstatten Verbrauchern zudem die Kick-backs zu 100%.

Aktiv-gemanagte Fonds vs. Passiv-gemanagte Fonds

Viele Anbieter von Rürup Renten bewerben Ihren Basisrente Tarif damit, dass ein erfahrener Fondsmanager die Fonds verwaltet und damit mehr Rendite für den Verbraucher erwirtschaften als passiv gemanagte Fonds. Die höheren Kosten, die für aktiv-gemanagte Fonds anfallen, werden mit demselben Argument gerechtfertigt. Die Meinung der Verbraucherzentrale: aktiv-gemanagte Fonds schlagen die Märkte nur in den seltesten Fällen. Die erheblich höheren Kosten rechtfertigen diese Möglichkeit nicht. Um das Maximum bei fondsgebundenen Rentenversicherungen rauszuholen und die hohen Kosten für Fondsmanager zu sparen, empfiehlt sich eine Basisrente, die in ETFs investiert. ETF steht für Exchange Traded Funds. Der Unterschied von ETFs zu normalen Fonds (aktiv gemanagten Fonds) ist relativ einfach erklärt. ETFs werden nicht durch aktives Fondsmanagement, sondern passiv gemanaged und bilden ein Index automatisiert (zum Beispiel den DAX) nach. Dadurch reduzieren sich die Kosten meist um ca. 80%. Anbieter mit einem Großteil an hauseigenen Fonds oder nur einer geringen Fondsauswahl sollten gemieden werden. Neben der reinen Quantität kommt es vielmehr auf die Qualität an. Die Auswahl sollte so umfangreich sein, dass Anleger ein breites Portfolio bestehend aus Aktien, Renten, Immobilien, Rohstoffen, verschiedenen Risikoklassen und Ländern bauen können.

Die beste Rürup-Rente verfügt sowohl über eine große Auswal an aktiven Fonds als auch passiven Fonds (ETFs).

Stabilität vs. Bekanntheit

Neben der reinen Produktqualität ist es von entscheidender Bedeutung, dass man sich für einen starken Patner, also Versicherer, entscheidet. Wer seine Entscheidung vor allem auf die Bekanntheit einer Versicherung basiert, zahlt sicherlich mehr als er müsste und verschenkt somit Rendite. Es kommt nämlich weniger auf die Größe oder die Bekanntheit des Versicherers, als viel mehr auf die Stabilität des Unternehmens an. Mit Abschluss einer Basis Rente bindet man sich unter Umständen 60 Jahre lang an ein Unternehmen und ist darauf angewiesen, eine lebenslange Rente zu erhalten. Zudem ist es gerade bei einer fondsgebundenen Rürup-Rente mit Beitragsgarantie von entscheidender Bedeutung, wie gut die Verzinsung der Versicherungsgesellschaft ist. Die Rating Agentur Morgen&Morgen (M&M) analysiert die Stabilität und Solvenz der Versicherungsunternehmen und gibt jedes Jahr eine Bewertung (Rating) dieser heraus. Ein sehr gutes Rating erhält 5 Sterne, Anbieter mit 4 Sternen gelten als gut bewertet. Versicherungen mit 3 oder 2 Sternen Sternen sollten Sie über lange Laufzeiten eher meiden.

Die beste Rürup-Rente findet man bei solventen und stabilen Versicherungsunternehmen, die zudem eine hohe Nettoverzinsung bieten.

Fazit: Die beste Rürup Rente ist…

- ein versicherungsgebundener Honorar- oder Nettotarif,

- der bei langen Laufzeiten die Sparbeiträge in Fonds investiert,

- bei kurzen Laufzeiten aus einer kapitalgebundenen Rentenversicherung besteht,

- auf Abschlussprovisionen und sonstige Provisionen vollständig verzichtet,

- sehr geringe Verwaltungskosten hat und die Kick-backs der Fonds zu 100% dem Kundenvertrag gutschreibt,

- eine große Auswahl an Fonds und vorallem kostengünstigen ETFs bietet,

- von einem sehr soliden Unternehmen angeboten wird.

VorsorgeKampagne hat alle möglichen Rürup Renten verglichen.

Unser Testsieger ist der HFRVB Tarif der InterRisk

- Es fällt keine Abschlussprovision oder Bestandsprovision an.

- Die Verwaltungskosten sind sehr günstig und fair über die Laufzeit verteilt. Sie richten sich maßgeblich nach der Wertentwicklung der Investmentfonds.

- Die Gesamtkostenquote ist mit 1,26 % im Vergleich zum Gesamtmarkt als sehr gut einzustufen.

- Die Effektivrendite ist mit 4,74 % überdurchschnittlich hoch und lässt sich durch einen höhere ETF Quote noch weiter steigern.

- Es fallen bei Kündigung des Vertrages keinerlei Stornokosten an.

- Es stehen 99 verschiedene und qualitativ hochwertige ETFs zu Auswahl.

- Die Kick-backs sind sehr hoch und werden dem Vertrag des Kunden bedingungsgemäß zu 100% gutgeschrieben.

- Die Kostenstruktur ist in der Produktinformation sehr transparent ausgewiesen.

- Das Unternehmen gilt als sehr gut bewertet.

Hier geht’s zum Test-> InterRisk HFRV (Privatrente) und HFRVB (Rürup Rente).

Jetzt InterRisk Rürup-Rente HFRVB günstig beantragen!

Provisionsfreie Altersvorsorge beantragenJetzt beantragen

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705