1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Es kann zwei Gründe haben, warum einem der Rückkaufswert zu gering erscheint.

Unterscheiden muss man dabei zwischen folgenden Szenarien.

1) Hat man eine Wertmitteilung erhalten und fragt sich auf Grund dieser, warum der Rückkaufswert zu gering erscheint?

2) Hat man seine Rentenversicherung bereits gekündigt und hat man mit einer höheren Rückzahlung gerechnet?

Wodurch entsteht der niedrige Rückkaufswert? Sollte man in einem solchen Fall rechtlich gegen die Versicherung vorgehen? Wie kann man diese Problematik zukünftig umgehen?

Was tun, wenn der Rückkaufswert zu gering erscheint?

Zu Fall 1:

Jedes Jahr erhält man vom Versicherer eine sogennate Wertmitteilung. Dort wird aufgeführt, wie viel Kapital an Guthaben im Vertrag steckt. Man nennt das auch Vertragswert. Erscheint dieser zu gering, dann liegt es zum einen an den hohen Verwaltungskosten und zum anderen an den sehr hohen Provisionen.

Insgesamt sind Altersvorsorge Produkte, die man bei einem Bankberater oder einem Versicherungsmakler abschließt sehr teuer. Aber über die Kosten werden die Verbraucher selten aufgeklärt. Wer mehr über die versteckten Kosten innerhalb der privaten Altersvorsorge erfahren möchte, findet diese Informationen im Artikel „Was man über private Altersvorsorge wissen sollte„.

Die Provisionen sind dabei besonders schädlich, denn diese werden dem Guthaben nicht über die gesamte Vertragslaufzeit belastet, sondern fallen vollständig in den ersten 5 Vertragsjahren an.

Was tun, wenn man von seinem Versicherungsmakler darüber nicht ausreichend aufgeklärt wurde?

Handelt es sich um einen Vertrag, den man es vor kurzem (in den letzten Jahren) abgeschlossen hat, dann sollte man sich über provisionsfreie Versicherungen, sogenannte Nettotarife / Honortarife informieren. In diesen Tarifen wird vollständig auf Provisionen verzichtet. Zudem sind die Verwaltungskosten um ein vielfaches geringer.

Im Tarifvergleich können teure Provisionstarife mit günstigen Honoratarifen (Honorarpolicen) verglichen werden.

Hinweis zur Riester-Rente: Bei Riester-Renten ist es gesetzlich vorgeschrieben, dass man sein Guthaben zu einem neuen Anbieter übertragen kann. Ein Wechsel zu einer provisionsfreien Riester-Rente ist daher relativ unproblematisch. Kostenlose Vorabinfirmationen, auch telefonisch, erhalten Sie bei der VorsorgeKampagne, einem Unternehmen das sich auf provisionsfreie Altersvorsorge (Nettopolicen) spezialisiert hat.

Zu Fall 2:

Versicherer erheben teilweise sogennante Stornogebühren / Stornokosten bei vorzeitiger Kündigung. Diese werden dem Vertragswert bei Kündigung abgezogen und schmälern so die Auszahlung. Umgehen lassen sich solche Gebühren nur dann, wenn man bereits bei Vertragsabschluss genau darauf achtet, ob und wie hoch die Stornogebühren der einzelen Versicherer sind.

Hat man bereits vor Jahren einen Abschluss getätigt und ist mit dem Rückkaufswert der Versicherung unzufrieden, sollte man nicht den Kopf in den Sand stecken. Es gibt Rechtsanwälte, die auf diese Rückforderungen spezialisiert sind und für ein Erfolgshonorar arbeiten.

Es lohnt sich also, eine Anfrage zu stellen. Nach unseren Recherchen und Erfahrungen ist folgende Rechtsanwältin als seriöser Ansprechpartner zu nennen:

Marie- Caroline Pasquay

Rechtsanwältin, MBA

Fachanwältin für Bank- und Kapitalmarktrecht

Ickstattstr. 22, 80469 München

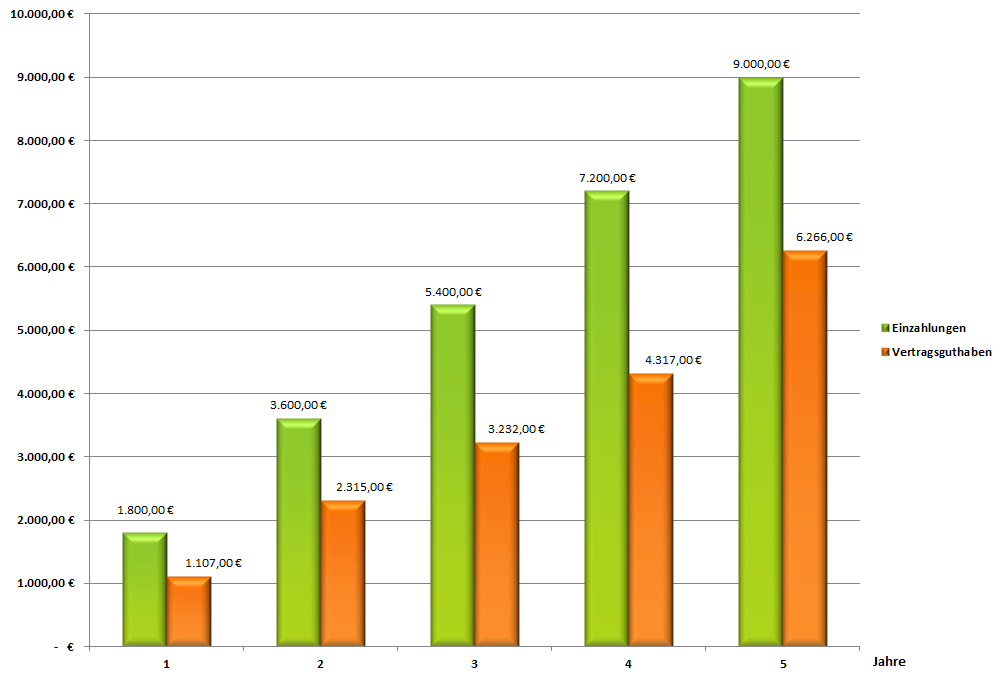

Wie kommt der niedrige Rückkaufswert zustande?

Von den Einzahlungen werden die Kosten für die Abschlussprovision und Verwaltungskosten abgezogen. Besonders in den ersten 5 Jahren hat das einen sehr negativen Einfluss auf den Rückkaufswert einer Rentenversicherung (siehe Grafik).

Die Zahlen des Diagramms basieren auf einem Mustervertrag mit einer monatlichen Einzahlung von 150 € und einer Laufzeit von 35 Jahren. Die Berechnung entstand zwischen 2013 und 2014.

Hoher Rückkaufswert bei Honorartarifen

Einzig bei Honorartarifen besteht die Problematik von Provisionen und hohen Verwaltungskosten nicht, so dass schon in den ersten 5 Jahren ein positiver Rückkaufswert generiert wird. Honorartarife sind provisionsfrei, Kick-backs (versteckte Provisionen in Investmentfonds) werden dem Sparer als finanzieller Bonus zurückerstattet und die Verwaltungskosten sind erheblich geringer.

Honorartarife sind allerdings nicht bei Banken, Sparkassen oder Versicherungsmaklern erhältlich. Honorartarife können bei Honorarberatungen oder der VorsorgeKampagne abgeschlossen werden. Im Tarifvergleich der VorsorgeKampagne können Sie die besten Honorar- und Nettotarife vergleichen und ein kostenloses und unverbindliches Angebot anfordern.

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705