1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Rentenversicherungen werden vom Versicherungsvertreter, Bankberater und Versicherungsmakler unter dem Deckmantel einer kostenlosen und unverbindlichen Beratung vermittelt. Um die Versorgungslücke zu schließen, werden dann Produkte wie die Rürup-Rente, Riester-Rente oder Privat-Rente beworben. Versprochen werden die Steuervorteile und Zulagen vom Staat.

Was den Verbrauchern im Zuge einer solchen Beratung jedoch nicht erzählt wird, ist, was die Beratung und Vermittlung der Rentenversicherungen den Verbraucher kostet.

Dieser Artikel erklärt die Ursachen von niedrigen Rückkaufswerten bei Rentenversicherungen und wie man sich davor schützen kann.

Wie es zum niedrigen Rückkaufswert in der Rentenversicherung kommt

Schuld an den niedrigen Rückkaufswerten der gängigen Altersvorsorgetarife sind überwiegend die Provisions- und Verwaltungskostenproblematik, über die der Kunde seitens der Vermittler selten aufgeklärt wird. Das ist vor allem deswegen so verbraucherunfreundlich, weil der Kunde dem Berater vertraut, dass er ihm ein gutes Produkt empfiehlt, mit dem er sein Geld vermehren kann. Aber die hohen Kosten in den ersten Jahren senken den Rückkaufswert so erheblich, dass die Kosten sich erst über eine lange Laufzeit refinanzieren. Diese Problematik lässt sich mit Honorartarifen umgehen. Diese sind allerdings nicht bei einer Bank, Sparkasse oder einem Versicherungsmakler erhältlich. Provisionsfreie Honorartarife werden ausschließlich von Honorarberatern oder der VorsorgeKampagne angeboten.

Die Gründe für den geringen Rückkaufswert von Rentenversicherungen und welche Tarife gute Rückkaufswerte bieten:

- Hohe Provisionen in der Rentenversicherung

- Hohe Verwaltungskosten in der Rentenversicherung

- So entsteht der geringe Rückkaufswert in der Rentenversicherung

- Gute Rückkaufswerte bei Honorartarifen

1. Hohe Provisionen in der Rentenversicherung

Finanzberater werden (mit Außnahme des Honorarberaters) über Provisionen vergütet. Um diese Form der Vergütung sicher zu stellen, müssen Provisionstarife vom Finanzmakler verkauft werden. Diese beinhalten, wie der Name schon sagt, die Provisionen für den Vermittler. Provisionen sind aber besonders bei der Altersvorsorge als Vergütungsmodell schlecht, weil hier ein Ansparprozess stattfindet. Jedes Geld, das aus dieser Ansparphase entzogen wird, steht nicht für den Zinseszins zur Verfügung und kann so nicht zusätzliches Geld erwirtschaften.

Das Provisions-Problem teilt sich daher in zwei Aspekte:

1) Die Höhe der Provision und

2) die Tatsache, dass die Provision an den Vermittler dem Vertrag in den ersten 5 Vertragsjahren entnommen wird.

Bei einem durchschnittlichen Sparvetrag (150 € monatliche Einzahlung über 35 Jahre) erhält der Vermittler (Bankberater oder Versicherungsmakler) 2.520 € Abschlussprovision.

Dadurch, dass die Provision den Einzahlungen des Sparers in den ersten 5 Jahren entnommen wird, fließen in dieser Zeit allein jeden Monat von den 150 € Einzahlung 42 € an den Vermittler.

Hinzu kommen die Bestandsprovisionen und Verwaltungskosten. Jeder Euro, der nicht ankommt, kann sich nicht verzinsen und fehlt dann im Rentenalter. Auf Grund von Provisionstarifen entsteht dem Sparer in diesem Beispiel ein durchschnittlicher Schaden von 30.000 €. Mit anderen Worten, hätte er einen Honorar- oder Nettotarif abgeschlossen, hätte er zu Rentenbeginn 30.000 € mehr Kapital.

Provisionsfreie Nettotarife mit hohen Rückkaufswerten finden Sie im Tarifvergleich.

Rechenbeispiel für die Abschlussprovision bei einer privaten Altersvorsorge

150 € monatliche Sparrate

Laufzeit 35 Jahre

150 € * 12 (Monate) * 35 (Jahre)

= Beitragssumme von 63.000 €

4% Abschlussprovision auf die Beitragssumme

4% von 63.000 € = 0,04 * 63.000

= 2.520 € Abschlussprovision für den Vermittler

Abschlussprovision wird dem Vertrag innerhalb der ersten 5 Jahre belastet

2.520 € / 60 Monate (= 5Jahre)

= 42 € monatliche Belastung der Einzahlungen

2. Hohe Verwaltungskosten in der Rentenversicherung

Ohne Verwaltungskosten geht es nicht. Entscheidend ist, dass die Höhe angemessen ist und der Sparer nicht benachteiligt wird.

Die günstigsten Tarife belasten den Vertrag mit 5,00 € monatlich bei einer monatlichen Einzahlung von 150 €. Zudem werden 25 cent pro 1.000 € Vertragsguthaben monatlich entnommen. Bei 10.000 € Vertragsguthaben sind das zusätzliche 2,50 € monatlich. Ein günstiger Tarif ist beispielsweise der HFRV der InterRisk.

Teure Tarife belasten den Vertrag mit 19,00 € monatlich bei derselben Einzahlung (150 € monatlich). Zudem werden 0,504% des Vertragsguthabens jährlich entnommen. Bei 10.000 € Vertragsguthaben sind dies zusätzliche 4,20 € monatlich. Teure Tarife sind beispielsweise der Alfonds FR 10 der Alten Leipziger, der Flexible Rentenplan Plus der Canada Life oder die Privatrente InvestFlex der Allianz.

Die Verwaltungsgebühren der Nettotarife im Tarifvergleich der VorsorgeKampagne sind wesentlich geringer als die Verwaltungsgebühren in Provisionstarifen.

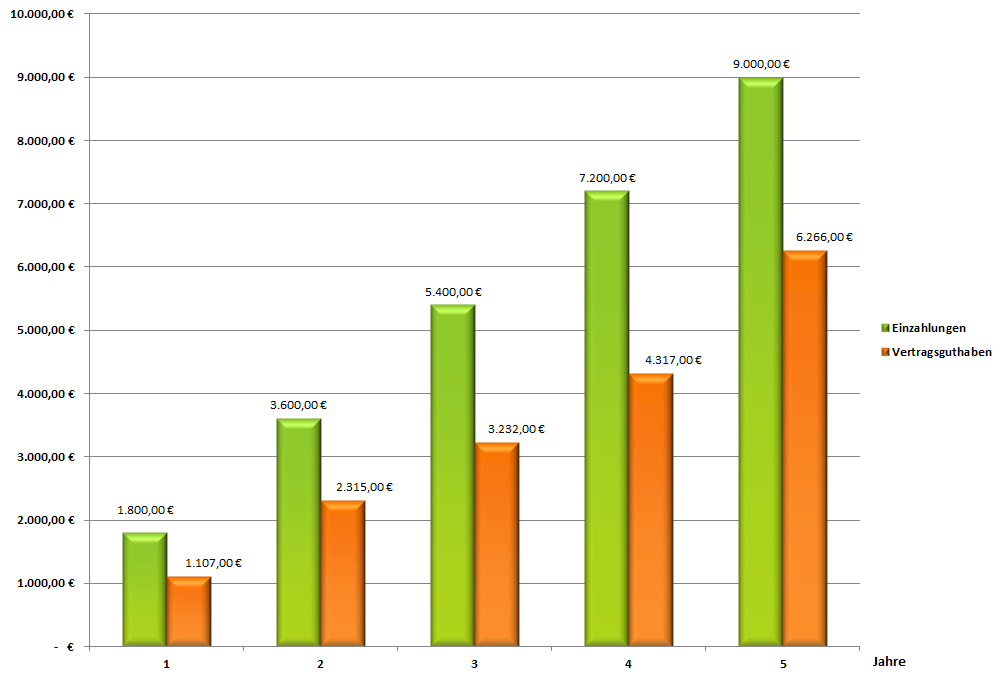

3. So entsteht der geringe Rückkaufswert in der Rentenversicherung

Die nachfolgende Grafik zeigt anschaulich, wie sich Provisionen und zu hohe Kosten negativ auf den Rückkaufswert einer Rentenversicherung auswirken.

Lesebeispiel: Von den jährlich einbezahlten 1.800 € erreichen im ersten Jahr nur knapp 1.110 € den Sparvertrag. Im zweiten Jahr beträgt der Rückkaufswert nur 2.315 €, obwohl 3.600 € einbezahlt wurden. Im fünften Jahr stehen als Rückkaufswert gerade einmal 6.270 € zur Verfügung, obwohl 9.000 € einbezahlt wurden. Die Zahlen stammen aus dem Jahr 2014.

4. Gute Rückkaufswerte bei Honorartarifen

Niedrige Rückkaufswerte in Rentenversicherungen lassen sich durch provisionsfreie Nettotarife bzw. Honoratarife umgehen. Vom ersten Tag an werden die Sparbeiträge nicht durch unnötige Provisionen geschmälert und ermöglichen dadurch hohe Rückkaufswerte – auch in den ersten Vertragsjahren.

Ganz nebenbei erzielt man trotz gleicher Sparleistung bis zu 35% mehr Ablaufleistung und kann sich so über eine bis zu 35% höhere Rente freuen. Netto- / Honorartarife erhalten Sie nicht beim Versicherungsvertreter, Bankberater oder Versicherungsmakler, sondern beim Honorarberater. Da Honorarberater für ihre Arbeitszeit hohe Stundensätze berechnen, empfehlen wir den Abschluss online über VorsorgeKampagne.de.

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705