1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Was ist eine Nettopolice?

Eine Nettopolice lässt sich am einfachsten erklären, wenn man die Abgrenzung zur Bruttopolice erläutert. Die Bruttopolice wird meist als Provisionstarif bezeichnet, während die Nettopolice auch als Nettotarif oder Honorartarif bezeichnet wird.

Brutto- und Nettopolice hat nichts mit dem Gehalt zu tun, sondern bezieht sich auf die Kostenstruktur bzw. das Vergütungsmodell bei Versicherungstarifen.

Bei der Altersvorsorge gibt es erhebliche Unterschiede zwischen Nettopolice und Bruttopolice, die für ein erhebliches Mehr oder Weniger an Rente für den Sparer bedeuten können.

Bruttopolice (Provisionstarif)

Eine Bruttopolice beinhaltet neben den Verwaltungskosten, die eine Versicherung für die Vermögensverwaltung aufruft, auch eine Abschluss- und Bestandsprovision für den Versicherungsmakler. Die Altersvorsorge Beratung bei den meisten Anbietern ist daher vermeintlich kostenlos. Aber bei Abschluss einer Police erhält der Makler für die Vermittlung eine Provision (abhängig von der Beitragssumme über die gesamte Laufzeit).

Übliche Provisionen bei Bruttopolicen liegen zwischen 2,5% und 5% der Einzahlungen. Bei einem Beispielvertrag vom einem 32-Jährigen, der 150 € monatlich bis zur Rente (67. Lebensjahr) einzahlen möchte, errechnet sich die mögliche Provision wie folgt:

150 € x 12 Monate x 35 Jahre Laufzeit = Beitragssumme von 63.000 €

Die geplanten Einzahlungen über die gesamte Laufzeit ergeben die Beitragssumme, die als Basis für die Berechnung der Provision liegt. Zwischen 2,5% und 5% Provision erhalten Versicherungsmakler für die Vermittlung von Altersvorsorgeprodukten.

0,025 (2,5%) x 63.000 € = 1.575 €

0,05 (5%) x 63.000 € = 3.150 €

Ein Makler oder Bankberater erhält bei Bruttopolicen daher bei einem solchen Vertrag zwischen 1.575 € und 3.150 €. Bei einigen Anbietern erhalten Vermittler sogar bis zu 7% oder 4.410 €.

Diese Provision wird nicht, wie manche vermuten, von der Versicherungsgesellschaft sondern vom Sparer selbst gezahlt. Die Kosten werden den monatlichen Einzahlungen entnommen und schmälern vor allem in den ersten Jahren das Sparguthaben erheblich. Die Rendite wird dadurch deutlich beeinträchtigt.

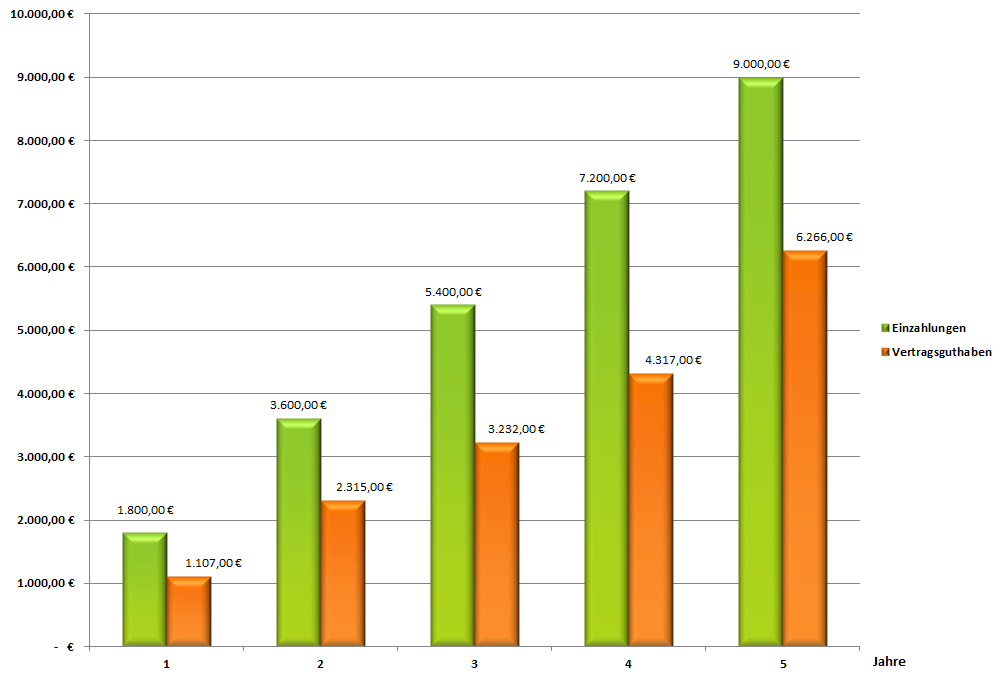

Hinzu kommen erhöhte Verwaltungskosten in Höhe von etwa 200 € jährlich. Wie nachteilig die hohe Kostenbelastung für den Verbraucher ist, zeigt die nachfolgende Grafik:

Das problematische an Bruttopolicen ist die Tatsache, dass die Provision nicht über die gesamte Laufzeit von 35 Jahren fällig wird, sondern dem Vertrag in den ersten 5 Vertragsjahren entnommen wird. Das bedeutet, dass besonders in den ersten 5 Jahren das Geld kaum dort ankommt, wo es eigentlich hin soll – nämlich in die Altersvorsorge.

Von den eingezahlten Beitragen kommen in den ersten fünf Jahren nur knapp 2/3 an. 30% der monatlichen Einzahlungen fließen in den Vermittler und die Versicherung. Aus diesem Grund dauert es sehr lange, bis das Sparguthaben die Einzahlungen übersteigt, denn der Vertrag beginnt quasi im Minus. Das merken viele Sparer erst, wenn sie ihre Rentenversicherung kündigen und einen sehr niedrigen Rückkaufswert daraus erhalten, der unterhalb der Einzahlungen liegt.

Die Zahlen beziehen sich auf einen Vertrag aus dem Jahr 2014. In 2015 sind die Abschlussprovisionen auf 2,5% gesenkt worden, dafür aber die Verwaltungskosten erheblich gestiegen. Die Kostenbelastung für den Konsumenten ist dadurch gleich geblieben.

Aktuell sind von allen Altersvorsorgeprodukten, die verkauft werden, über 95% Bruttopolicen. Dies hat zwei Gründe: Erstens, weil Bruttopolicen in Deutschland noch nicht verboten sind. In Großbritannien sind Provisionen bei Altersvorsorge und vermögensbildenden Produkten aufgrund ihres Schadens am Verbraucher seit ein paar Jahren verboten. Zweitens, weil Bruttopolicen für die Vermittler so lukraktiv sind, dass sie diese den verbraucherfreundlicheren Nettotarifen vorziehen.

Zwar sind in Deutschland Provisionen bei der Altersvorsorge noch nicht verboten – die Verbraucherzentrale Bund setzt sich derzeit dafür ein, dass auch Deutschland das Modell aus Großbritannien übernimmt – aber es gibt bereits Anbieter, die Altersvorsorge ohne Provision anbieten, sogenannte Nettopolicen oder Nettotarife.

Nettopolice (Nettotarif)

Im Gegensatz zur Bruttopolice werden die Einzahlungen in eine Nettopolice nur durch die Verwaltungskosten geschmälert. Die Höhe der Verwaltungskosten in Nettotarifen ist zudem um bis zu 70% geringer als in einer vergleichbaren Bruttopolice. Abschluss- und Bestandsprovisionen fallen keine an. Nettopolicen sind seit ein paar Jahren in Deutschland erhältlich.

Die Vertragsbedingungen und Vorteile sind mit Bruttopolicen identisch – die einzige Unterscheidung liegt in der Vergütung. Während der Vermittler einer Bruttopolice mit einer Provision vergütet wird, lässt sich der Vermittler einer Nettopolice durch ein Honorar direkt vom Kunden vergüten.

Nettopolicen können bei einer Honorarberatung vor Ort oder ganz einfach online bei der VorsorgeKampagne abgeschlossen werden. Die Gebühren der Honorarberatungen sind von Beratung zu Beratung unterschiedlich und hängen vom Beratungsaufwand ab.

Die Servicegebühr der VorsorgeKampagne in immer gleicher Höhe unabhängig vom gewünschten Produkt liegt bei nur etwa 30% der sonst üblichen Provision. Bei dem oben beschriebenen Beispielvertrag über 150 € monatlicher Einzahlung bei 35 Jahren Laufzeit fällt eine Servicegebühr in Höhe von 703 €. Über das Rabattsystem kann die Servicegebühr um bis zu 278 € auf 425 € gesenkt werden. Mehr Informationen zur Servicegebühr der VorsorgeKampagne finden Sie unter Fragen und Antworten.

Vorteile Nettopolice

- keine Abschlussprovisionen

- keine Bestandsprovisionen

- erheblich geringere Verwaltungskosten (bis zu 70%)

- große Auswahl an kostengünstigen ETFs (Exchange Traded Funds = kostengünstige Investmentfonds)

- Rückerstattung von Kick-backs (versteckte Provisionen innerhalb der Investmentfonds)

- keine oder nur sehr geringe Stornogebühren bei vorzeitiger Kündigung

Nettopolice Anbieter

Wie bereits erläutert werden Bruttopolicen (Provisionstarife) weitaus häufiger vermittelt als Nettopolicen. Aus diesem Grund gibt es aktuell nur 19 Versicherungsgesellschaften, die Nettopolice anbieten.

Als besonders gute Nettopolice Anbieter haben sich folgende Gesellschaften ausgezeichnet:

- Continentale Lebensversicherung

- Volkswohl Bund Lebensversicherung

- Alte Leipziger Lebensversicherung

- InterRisk Lebensversicherung

Die hier genannten Versicherer sind laut dem unabhängigen Unternehmensrating der Ratingagentur Morgen&Morgen als sehr gut und gut bewertet, was ihre Stabilität und Sicherheit angeht. Dass sie unter Verbrauchern nicht so bekannt sind mag daran liegen, dass sie nicht annäherend so viel Geld in Werbung investieren wie ihre bekannten Konkurrenten.

Vergeblich sucht man bekannte und große Versicherer unter den Anbietern von Nettopolicen. Eine Allianz, R+V, HDI, Zurich und Co. bieten derzeit leider keine Honorartarife für die Altersvorsorge an. Desto mehr Menschen sich dazu entschließen, einen Honorartarif bei der Altersvorsorge zu wählen, desto schneller wird sich der Markt in Richtung Nettotarife entwickeln, so dass auch diese Gesellschaften nachziehen und Nettotarife anbieten werden.

Nettopolice günstig abschließen

Am kostengünstigsten lassen sich Nettopolicen online abschließen. Die VorsorgeKampagne bietet dazu vorab die Möglichkeit, unterschiedliche Nettopolicen zu vergleichen und ein unverbindliches Angebot anzufordern. Durch den reinen Online-Ansatz können die Tarife sehr kostengünstig bestellt werden.

Ein Detailvergleich am Beispiel einer empfehlenswerten Nettopolice und einem herkömmlichen Provisionstarif soll aufzeigen wie vorteilhaft ein Nettotarif im Vergleich zu einem Provisionstarif ist. Durch die Eingabe des Geburtsdatums und der gewünschten Altersvorsorgeform (Riester Rente, Rürup Rente, Privatrente) können die jeweiligen Produktmerkmale der unterschiedlichen Anbieter von (ausschließlich) Nettotarifen selbst verglichen werden.

Auf Grund der deutlich geringeren Kostenbelastung, erreicht der provisionsfreie Nettotarif mehr als 25.000 € mehr Kapital zu Rentenbeginn bei gleicher Wertentwicklung (6%).

In diesem Beispiel handelt es sich um eine Vertragslaufzeit von 35 Jahren. Alle weiteren Angaben kann man den Bild entnehmen oder einfach, indem man selbst einen Vergleich macht.

Nettopolicen Vermittlungsgebühr

Beim Abschluss von Nettopolicen werden die Berater über eine Vermittlungsgebühr / Vermittlungshonorar bezahlt. Dafür erhalten Verbraucher im Gegenzug einen provisionsfreien Tarif (bspw. eine fondsgebundenen Rentenversicherung).

Doch welche Vermittlungsgebühr ist für eine Nettopolice angemessen?

Die Spannbreite reicht von mehreren Tausend Euro bis zu fairen Angeboten von wenigen Hundert Euro. Hier gilt: Umso mehr Sie bezahlen sollen, umso kritischer sollten Sie dem Anbieter gegenüber sein. Auch bei Honorarberatungen gibt es leider schwarze Schafe. In unserem Artikel „Honorarberatungen“ weisen wir darauf hin, worauf Sie achten sollten, um diese zu erkennen und vermeiden.

Erste Onlineangebote wie die VorsorgeKampagne bieten den Abschluss eine Nettopolice für eine geringe Vermittlungsgebühr an. Zudem werden hier umfangreiche Rabattmöglichkeiten bis zu 278 € angeboten, die in den Fragen und Antworten nachzulesen sind.

Abgerundet wird das Angebot durch die Risikoabsicherung bei BesserBerater.de und den digitalen Versicherungsordner, der alle Verträge übersichtlich organisiert.

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705