1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Nettopolicen, auch Nettotarife genannt, stehen im Gegensatz zu Provisionstarifen, die gängigste Vergütungsform bei der Altersvorsorge.

Bankberater und Versicherungsmakler vermitteln Altersvorsorge ausschließlich als Provisionstarif, da sie ihre Beratung kostenlos anbieten, aber über den Abschluss eine hohe Provision für die Vermittlung verdienen. Honorarberater hingegen vermitteln Nettotarife. Die Beratung des Honorarberaters wird vom Kunden direkt getragen. Dafür fallen beim Abschluss keine Provisionen an.

Nettopolicen eigenen sich besonders für den Vermögensaufbau und die Altersvorsorge, weil ihre Kostenstruktur sehr gering ist und so die höchstmögliche Rendite beim Sparer ankommt. Der Abschluss einer Nettopolice bei der Altersvorsorge lohnt sich für vor allem für den Verbraucher, aufgrund der vielen Vorteile gegenüber Provisionstarifen, die im folgenden Artikel erläutert werden.

Welche Vorteile bietet eine Nettopolice (Nettotarif)?

Nettopolicen bieten für die Altersvorsorge umfangreiche Vorteile. Diese sind:

- Verzicht auf jegliche Form von Abschlussprovision und Bestandsprovision für den Versicherungsmakler

- Stark reduzierte Verwaltungskosten der Versicherungsgesellschaften

- In der Regel eine sehr große Auswahl an kostengünstigen ETFs (Exchange Traded Funds)

- Sehr verbraucherfreundliche Regelungen wenn es um Kick-backs in den Investmentfonds geht

- Keine oder sehr geringe Stornogebühren bei vorzeitiger Kündigung

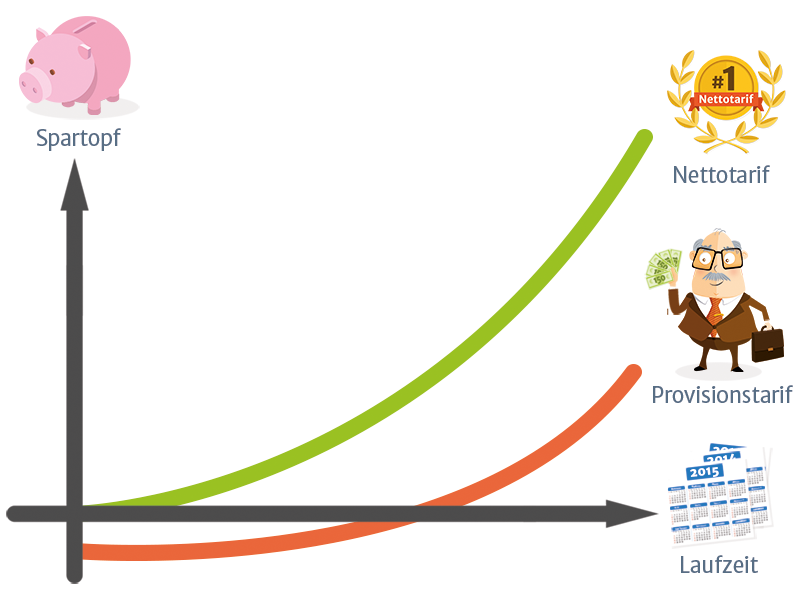

Nettopolicen bieten im Gegensatz zu teuren Bruttopolicen (Provisionstarifen) stark reduzierte Kosten bei erheblich verbesserten Rahmenbedingungen. Dies führt bei gleicher Wertentwicklung zu einer höheren Rendite, was bei einer Altersvorsorge von wesentlicher Bedeutung ist.

Wie sind die genannten Vorteile einer Nettopolice möglich?

Nettopolicen beinhalten keine Abschlussprovisionen oder Bestandsprovisionen

Provisionen sind in einem Sparvertrag (bspw. der Altersvorsorge) sehr schädlich. Denn sie mindern die Einzahlungen des Sparer erheblich, wodurch in den ersten 5 Vertragsjahren rund 30% weniger im Vertrag ankommen, als man einzahlt. Mehr Informationen zur Höhe von Abschlussprovisionen finden Sie in unserem Artikel „Was ist eine Honorarpolice?“

Bei Nettopolicen erfolgt die Vergütung des Beraters direkt. Das hat den Vorteil, dass die monatlichen Einzahlungen nicht mit Kosten belastet werden. Das Geld kommt da an, wo es hin soll – im Sparvertrag. Dort können die Ersparnisse ab dem ersten Euro den Zinseszinseffekt erwirtschaften, der ein großer Hebel für die Rendite einer Altersvorsorge darstellt. Dadurch kann man sich über bis zu 30% mehr Rente freuen. Einen Nettotarif abzuschließen ist wesentlich günstiger, als Sie die Provision in einem Vertrag kommt.

Nettotarife sind ausschließlich bei Honorarberatungen und der VorsorgeKampange abgeschlossen werden. Besonders günstig können Nettopolicen online abgeschlossen werden. Im Tarifvergleich können Nettotarife verglichen, unverbindliche Angebote angefragt und günstig abgeschlossen werden.

Stark reduzierte Verwaltungskosten

Eine provisionsfreie Altersvorsorge hat zusätzlich stark reduzierte Verwaltungskosten. Diese fallen jährlich an und teilen sich in fixe und variable Kosten. Kostenreduziereungen von bis zu 70% sind bei Nettopolicen mitunter dadurch möglich, dass keine Bestandsprovision an den Vermittler bezahlt werden muss. Mehr über die unterschiedlichen Kostenpunkte einer Altersvorsorge und wie man diese zu lesen und zu vergleichen hat, erklärt Ihnen unser Artikel „Was man über die private Altersvorsorge wissen sollte“.

Große Auswahl an kostengünstigen Fonds, sogennanten ETFs

Im Fokus einer Nettopolice stehen immer die niedrigen Kosten. Dazu zählen zum einen die Verwaltungskosten und zum anderen die Kosten der Geldanlage. Aus diesem Grund haben die besten Nettopolicen eine sehr umfangreiches Angebot an kostengünstigen ETFs (Exchange Traded Funds). Siehe dazu auch: Was ist ein ETF – Exchange Traded Fund?

Verbraucherfreundliche Kick-back Regelung

Kick-backs sind versteckte Provisionen innerhalb der Investmentfonds, die dem Verbraucher zustehen. Leider werden diese sehr oft vom Versicherer einbehalten und über intransparente Umwege nur teilweise an den Sparer zurückgegeben. Sehr gute Anbieter von Nettopolicen schreiben die Kick-backs dem Kundenvertrag zu 100% gut. Dies kann über längere Laufzeiten schnell zu Tausenden Euro mehr Rendite führen. Genaueres kann man im Artikel „Was sind Kick-backs in Investmentfonds“ nachlesen.

Keine oder sehr geringe Stornogebühren

Flexibilität heißt auch, dass man ohne Abzüge vorzeitig auf sein angespartes Vermögen zugreifen kann. Bruttopolicen (Provisionstarife) haben nicht nur einen hohen Wertverlust des Kapitals aufgrund der Abschlussprovision, die dem Vertrag in den ersten 5 Jahren entnommen wird, sie haben meistens auch hohe Stornogebühren (mehrere Hundert Euro), die eine vorzeitige Auszahlung zusätzlich schmälern.

Die meisten Nettopolicen dagegen verzichten auf diese Kostenposition und verlangen gar keine Stornogebühren oder einen geringen angemessenen Abschlag von beispielsweise einmalig 60,00 € für die Rückabwicklung des Vertrags.

Zusammenfassung der Vorteile von Nettopolicen bei der Altersvorsorge

Gegenüber den üblichen Provisionstarifen, die man bei Versicherungsmaklern, der Bank oder Sparkasse erhält, haben Nettopolicen sehr große Vorteile, die sich vor allem auf eine wesentlich höhere Auszahlung auswirken.

- Geringere Kostenbelastung

- Mehr Rente / Kapital

- Mehr Flexibilität

- Mehr Kostentransparenz

Nettotarife kann man bei einem Honorarberatung oder bei der VorsorgeKampagne abschließen. Der Vergleichsrechner der VorsorgeKampagne vergleicht ausschließlich Nettotarife in der Altersvorsorge mit allen hier genannten Vorteilen gegenüber Provisionstarifen.

Nettotarife sind allen Durchführungswegen erhältlich. Der Tarifvergleich vergleicht Tarife in den Altersvorsorgeprodukten Riester Rente, Rürup Rente und Privatrente. Tarifvergleiche für Nettopolicen bei der betrieblichen Altersvorsorge und der Sofortrente werden auf Anfrage individuell erstellt.

Haben Nettopolicen auch Nachteile?

Insgesamt sind Nettopolicen den Bruttopolicen (Provisionstarifen) in allen Bereichen überlegen. Man muss sich als Verbraucher nur klar machen, dass der Abschluss einer Nettopolice mit Kosten verbunden ist, die direkt vom Kunden zu bezahlen sind. Menschen, die der Auffassung sind, Altersvorsorge Beratung dürfe nichts kosten, zahlen in der Regel über die Laufzeit wesentlich mehr, als wenn Sie gleich zu Beginn eine Servicegebühr an den Honorarberater entrichtet hätten.

Aber aufgepasst vor schwarzen Schafen!

Leider gibt es auch im Bereich der Nettotarife schwarze Schafe. In diesem Fall kann es bei Nettotarifen zu erheblichen Nachteilen kommen, wenn der Vermittler ein überteuertes Honorar/ eine ungerechtfertigt hohe Vermittlungsgebühr verlangt. Lassen Sie sich auf keinen Fall auf eine Kostenausgleichvereinbarung ein! Es gibt viele Fälle, bei denen Kunden den Altersvorosrgevertrag gekündigt haben und trotzdem weiter Gebühren an den Berater bezahlen müssen. Seriöse Angebote erheben keine weiteren Gebühren nach Beendigung der Altersvorsorge. Bestimmte Anbieter sind für dieses verbraucherfeindliche Angebot bereits so bekannt, dass es Anwälte gibt, die sich auf Opfer ausschließlich dieser Anbieter konzentrieren. In unserer Gaunerei des Monats haben wir einen solchen Fall – bei dem man von Abzocke sprechen muss – geschildert.

Über die Website der VorsorgeKampagne, können Sie Nettopolicen günstig abschließen. Auf Kostenausgleichvereinbarungen und überhöhte Gebühren wird hier vollumfänglich verzichtet.

Wann ist es nicht notwendig, eine Nettopolice abzuschließen?

In Altersvorsorge Produkten sind Provisionen schädlich, da sie sich unweigerlich auf den Ansparprozess und damit auf die Leistung des Vertrags auswirken. In Großbritannien sind Provisionen in Altersvorsorgeprodukten daher per Gesetz verboten.

Bei Versicherungen, die der Risikoabsicherung dienen (Haftpflichtversicherung, Wohngebäudeversicherung, Unfallversicherung), sindProvisionen nicht schädlich, da sie sich nicht auf die Leistung des Risikoschutzes auswirken. Daher sind selbst in Großbritannien, dem Vorreiter für Verbaucherschutz, Provisionen bei der Risikoabsicherung nach wie vor erlaubt.

Bei der Altersvorsorge reduzieren Provisionen und Kosten die Leistung – nämlich die spätere Rente!

Nutzen Sie daher für den Vermögensaufbau die Vorteile der Nettopolice.

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705