1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Versicherungen werden über Provisionen verkauft

In Versicherungen stecken Provisionen, damit der Berater für die Vermittlung eine entsprechende Vergütung erhält.

Bei Provisionen wird der Versicherungsvermittler von der Versicherungsgesellschaft mit einer Erfolgsvergütung für den Verkauf der Versicherungspolice bezahlt.

Deswegen kostet eine Versicherungsberatung den Versicherungsnehmer nichts. Vermeintlich.

Tatsächlich wird der Vermittler natürlich aus der Prämie bezahlt, die der Kunde für seine Police an die Versicherung zahlt.

Der Abschluß einer Versicherung ist daher nur vermeintlich kostenlos, denn die Provision wird immer vom Verbraucher bezahlt.

Warum sind Provisionen bei der Risikoabsicherung nicht schädlich?

Im Bereich der Risikoabsicherung (Haftpflicht-, Unfall-, Rechtsschutzversicherung usw.) ist eine Provision unschädlich. Warum? Bei solchen Versicherungen lassen sich Preis und Leistung hervorragend vergleichen. Letztlich kann es dem Verbraucher egal sein, wie hoch die einkalkulierte Provision ist. Hauptsache ist, dass es die eingeschlossenen Leistungen für die günstigste Gesamtprämie gibt.

Ein Kunde kann bei einem Versicherungsvergleich, z.B. bei Besserberater.de, genau sehen, welche Versicherung, welche Leistung bietet.

Ist bei einer Hausratversicherung z.B. Fahrraddiebstahl mitversichert? Bis 1.000 Euro oder nur bis 750 Euro?

Grobe Fahrlässigkeit auch? Anhand der Leistung kann man vergleichen: Was ist mir wichtig? Wer ist der günstigste Anbieter für die gewünschten Leistungen?

Kostet die Hausrat 10 Euro weniger als die einer anderen Versicherungsgesellschaft mit identischer Leistung, kann dem Verbraucher egal sein, wie viel Provision davon an den Vermittler gehen. Es ändert nichts an der erbrachten Leistung im Schadensfall.

Bei der Vermögensbildung / Altersvorsorge sieht das aber anders aus.

Warum sind Provisionen beim Sparen sehr schädlich?

Wer für die Altersvorsorge ein Vermögen aufbauen möchte, und deswegen Geld spart, muss durch Provisionen einen herben Verlust einstecken. Wie auch Versicherungen werden Altersvorsorgeprodukte (Riester-Rente, Rürup-Rente, Privat-Rente, betriebliche Altersvorsorge, Sparpläne, Fonds-Sparpläne, Investment) über Provisionen verkauft. Anders als bei Versicherungen schmälert die Provision hier die Leistung (der mögliche Vermögensaufbau) erheblich.

Wenn man Geld anlegt, damit es Zinsen erwirtschaftet, müssen die Kosten der Anlage geringer sein als der Zins, den das Geld über die gleiche Zeit ansammelt. Insbesondere in der Niedrigzinsphase kann sich die Altersvorsorge schnell nicht mehr lohnen, wenn die Kosten so hoch sind, dass man am Ende möglicherweise nur sein eingezahltes Kapital zurückgezahlt bekommt (bei der Riester Rente sind die Einzahlungen gesetzlich garantiert).

Provisionen bei der Altersvorsorge sind extrem hoch. Kosten, die erstmal wieder erwirtschaftet werden müssen. Jeder Euro, der für unnötige Kosten (wie die Vertriebsprovision) drauf geht, tut dem Sparguthaben richtig weh. Ein Rechenbeispiel soll diesen Sachverhalt verdeutlichen.

Wie hoch sind Provisionen bei der Altersvorsorge?

Ein 32-jähriger Mann möchte monatlich 150 Euro in seine Altersvorsorge investieren. Bis zu seiner Rente hat er noch 35 Jahre Laufzeit.

Wie hoch ist die Provision, die er für seine Altersvorsorge zahlt, wenn er bei einer Bank, einer Sparkasse oder einem Versicherungsvermittler abschließt?

Wie viel Provision der Vermittler verdient, hängt von der Höhe der Einzahlungen des Sparers ab und beträgt in der Regel 4% dieser Beitragssumme. So berechnet sich die Provision einer Rentenversicherung (Altersvorsorge):

Monatliche Sparrrate x 12 Monate = Jahresbeitrag

150 € x 12 = 1.800 €

Jahresbeitrag x Laufzeit der Rentenversicherung in Jahren = Beitragssumme

1.800 € x 35 = 63.000 €

Beitragssumme x 0,04 (4%) = Vermittlerprovision

63.000 € x 0,04 = 2.520 €

Der Versicherungsmakler, der den Vertrag mit dem Mann gemacht hat, erhält insgesamt also 2.520 € Provision. Das sind mehr als 16 Monatsbeiträge. 16 Monatelang zahlt der junge Mann also nur für die Vermittlung seines Vertrags.

2,5%, also 1.575 €, werden dem Vertrag in den ersten 5 Jahren entnommen. Die übrigen ca. 1.000 € werden den Verwaltungskosten belastet und je nach Anbieter geballt in den ersten Jahren oder über die gesamte Vertragslaufzeit verteilt entnommen. Das bedeutet für das erste Sparjahr, dass von den eingesparten 1.800 € nur 1.107 € im Vertrag ankommen. Diese Werte können zwischen den Tarifen variieren und sind hier nur als Beispiel gedacht. Es gibt auch wesentlich teurere Anbieter, wie man in unserer Gaunerei des Monats ablesen kann.

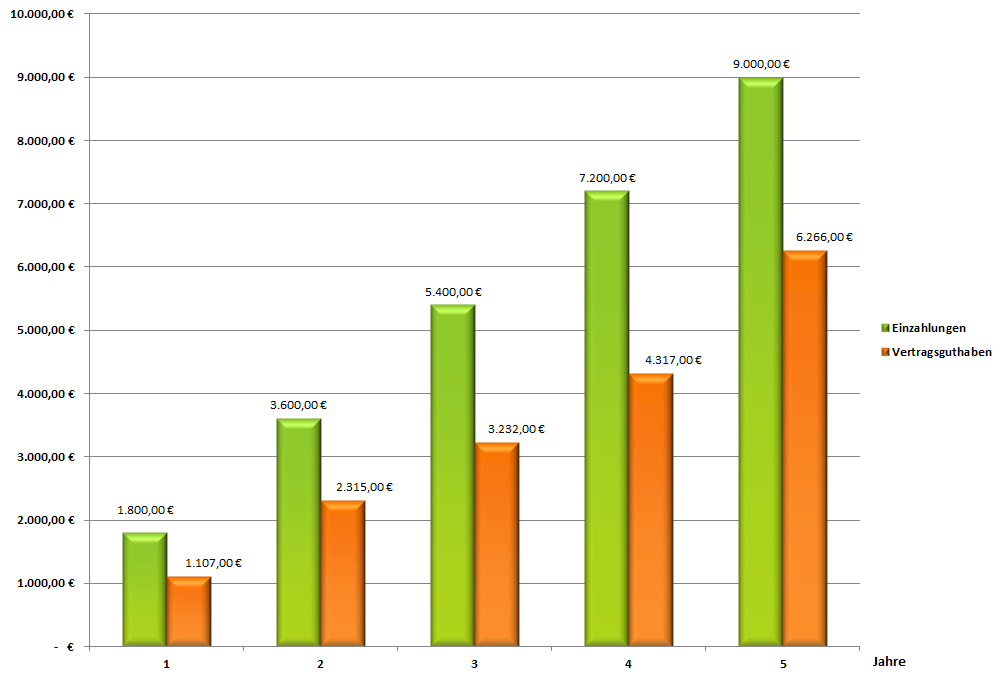

Was Provisionen für die Einzahlungen der ersten fünf Jahre bedeutet, kann der nachfolgenden Grafik entnommen werden.

Lesebeispiel: Nach einem Vertragsjahr wurden 1.800 € einbezahlt, nach Abzug der Kosten (Provision, Verwaltungskosten) sind aber nur 1.107 € im Vertrag angekommen. Nach 2 Jahren sind von 3.600 € Einzahlung nur 2.315 € im Spartopf. Nach 5 Jahren fehlen von den eingezahlten 9.000 € bereits 2.734 €. Somit befinden sich nur 6.266 € im Vertrag.

Was kann man tun, um diese hohen Kosten zu vermeiden?

Da Provisionen bei der Altersvorsorge so schädlich sind, gibt es auch Altersvorsorge ohne Provision. Diese provisionsfreien Versicherungen nennt man Nettotarife / Honorartarife. Andere Bezeichnungen für provisionsfreie Rentenversicherungen sind Nettopolice oder Honorarpolice.

Üblicherweise werden provisionsfreie Rentenversicherungen (Honorartarife) nur von Honorarberatern angeboten. Man vereinbart einen Termin in der Honorarberaterung und lässt sich über die verschiedenen Möglichkeiten der Altersvorsorge beraten, bis man den vom Honorarberater empfohlenen Tarif abschließt. Der Honorarberater wird mit einem Stundenlohn (Honorar) für die Beratung vergütet. Die Höhe des Honorars hängt von der beanspruchten Zeit ab.

Aber es geht auch einfacher. Auf VorsorgeKampagne.de, Deutschlands erstem Vergleichsportal für provisionsfreie Altersvorsorge, können Nettotarife in allen Durchführungswegen (Riester, Rürup, Privatrente, bav) der Altersvorsorge online abgeschlossen werden.

Der Tarifvergleich errechnet nach Eingabe des Geburtsdatums, des Monatsbeitrags und der gewünschten Altersvorsorgeform (Riester, Rürup, Privatrente) den besten Nettotarif aus. Der Tarif kann direkt online abgeschlossen oder ein Angebot kostenlos angefordert werden.

Die Vergütung erfolgt über eine Servicegebühr nach Abschluss einer Altersvorsorge. Beratung und Angebotserstellung sind kostenlos und daher für den Verbraucher völlig risikofrei. Infos zur Servicegebühr finden Sie in den Fragen und Antworten. Die Servicegebühr kann durch das Rabattsystem zusätzlich reduziert werden. Kunden der VorsorgeKampagne erhalten zudem einen kostenlosen digitalen Versicherungsordner – alle Vertragsunterlagen übersichtlich auf einen Blick.

Vorteile von Nettotarifen

- keine Abschlussprovision

- keine Bestandsprovision

- um bis zu 70% reduzierte Verwaltungskosten

- bis zu 30% mehr Rente

- große Auswahl an kostengünstigen ETFs

- Erstattung von Kick-backs

- keine Stornogebühren

- hoher Rückkaufswert

Wieso es sich lohnt, seine Altersvorsorge bei der VorsorgeKampagne abzuschließen

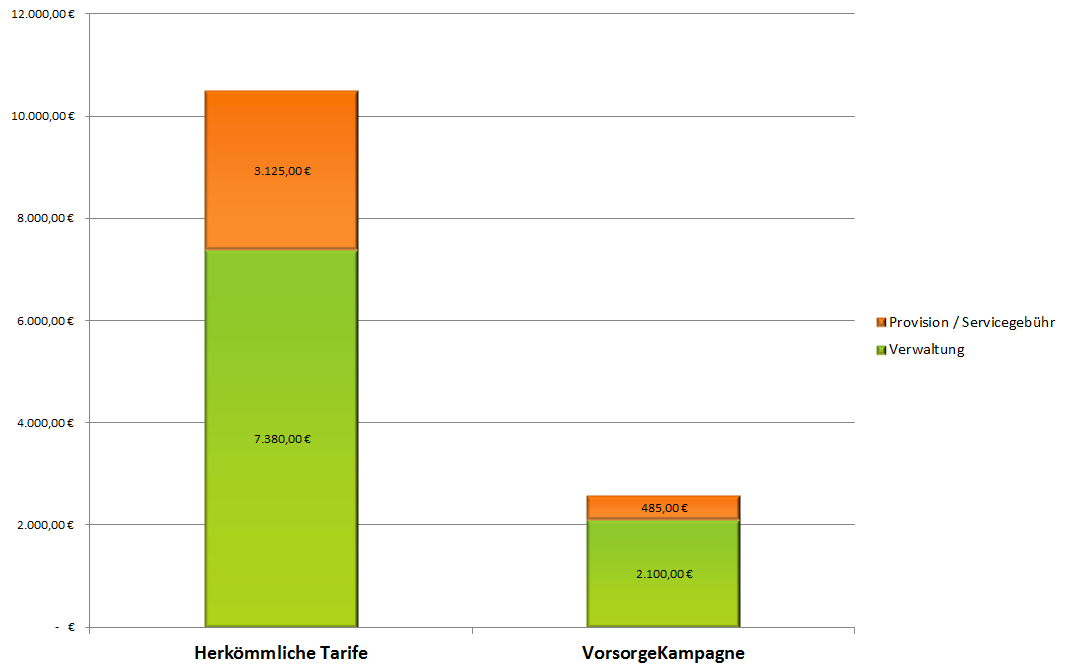

Bei Beantragung einer provisionsfreien Altersvorsorge über die VorsorgeKampagne sieht die Ersparnis bei einem fondsgebundenen Mustervertrag mit 150 € monatlicher Sparrate und einer Laufzeit von 35 Jahren folgendermaßen aus:

Vermeiden Sie also mehrere Tausend Euro Provision, wenn es auch mit wenigen Hundert Euro geht.

Denn weniger Kosten = mehr Rente.

Unverbindliche Angebote sowie Anworten auf Ihre Fragen bekommen Sie auf VorsorgeKampagne.de.

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705