1. Lass dich beraten

1. Lass dich beraten

2. Beste Altersvorsorge wählen

2. Beste Altersvorsorge wählen

3. Kostenfreie Zusatzleistungen!

3. Kostenfreie Zusatzleistungen!

4. Ruhestand genießen

4. Ruhestand genießen

Altersvorsorge ohne Abschlusskosten, besser bekannt als provisionsfreie Altersvorsorge, lässt sich mit Hilfe von Nettotarifen / Honorartarifen sehr einfach realisieren.

Der Vermittler der Rentenversicherung verzichtet auf die Provision und lässt sich vom Verbraucher direkt mit einer reduzierten Gebühr bezahlen.

Durch die erheblich niedrigeren Kosten bei Nettotarifen profitiert der Verbraucher von einer wesentlich höheren Rente, als wenn er einen Tarif mit Provision abgeschlossen hätte.

Warum ist Altersvorsorge ohne Abschlusskosten besser?

Abschlusskosten bzw. Abschlussprovisionen sind ein sehr hoher Kostenbestandteil einer Altersvorsorge. Verbraucher erfahren in der Regel erst viel zu spät von diesen Kosten, die in den ersten 5 Vertragsjahren erhoben werden. Der Rückkaufswert der Rentenversicherung wird dadurch erheblich gemindert und auch die Rentenauszahlung ist deutlich niedriger als bei einem Altersvorsorgeprodukt ohne Abschlusskosten.

Wer weniger für seine Altersvorsorge zahlt, dem bleibt mehr im Vertrag hängen, so dass sich sein Geld über den Zinseszinseffekt weitaus besser entwickelt. Höhere Kosten durch Provisionen und erhöhte jährliche Verwaltungskosten sind daher immer schlechter als Nettotarife ohne Abschlusskosten und mit geringeren jährlichen Verwaltungskosten.

Honorartarife sind bei Honorarberatungen oder ganz einfach online bei VorsorgeKampagne.de erhältlich.

Wie berechnen sich die Abschlussprovisionen?

Anhand der monatlichen Einzahlung und der Laufzeit des Vertrages wird die Beitragssumme errechnet. Von dieser Beitragssumme erhalten Vermittler dann (abhängig von dem Tarif und der Versicherungsgesellschaft) zwischen 4% und 7%.

Beispielrechnung bei einer Provision von 4,5% der Beitragssumme:

Monatliche Sparrate: 150 €

Laufzeit in Jahren: 35

Bewertungssumme = 150 € x 12 Monate x 35 Jahre = 63.000 €

Abschlussprovision = 4,5% von 63.000 € = 2.825 €

In diesem Beispiel erhält der Versicherungsmakler /-vertreter für die Vermittlung des Altersvorsorge Vertrags 2.825 Euro.

Die Provision wird nicht, wie viele glauben, von der Versicherungsgesellschaft gezahlt, sondern wird den Einzahlungen des Versicherungsnehmers (Sparers) entnommen.

Bei Altersvorsorgetarifen mit Abschlusskosten (Provisionen) spricht man auch von Bruttopolicen oder Provisionstarifen. Mehr zu dem Unterschied zwischen Bruttopolicen und Nettopolicen erfahren Sie im Artikel „Was ist eine Nettopolice“. Mehr zu den Vorteilen von Nettopolicen erfahren Sie im Artikel „Nettopolice: Vorteile“.

Wie hoch sind üblicherweise die Abschlusskosten in der Altersvorsorge?

Vermittler erhalten in der Regel (den meisten Tarifen) zwischen 4% und 5% der Beitragssumme (Summe aller Beiträge, die planmäßig in den Vertrag einbezahlt werden).

Beispiel 1: 100 € monatlich über 40 Jahre –> Beitragssumme = 48.000 € –> Abschlussprovision = 2.160 €

Beispiel 2: 150 € monatlich über 35 Jahre –> Beitragssumme = 63.000 € –> Abschlussprovision = 2.835 €

Beispiel 3: 350 € monatlich über 25 Jahre –> Beitragssumme = 105.000 € –> Abschlussprovision = 4.725 €

Beispiel 4: 80.000 € Einmalbeitrag / Zuzahlung –> Beitragssumme = 80.000 € –> Abschlussprovision = 3.600 €

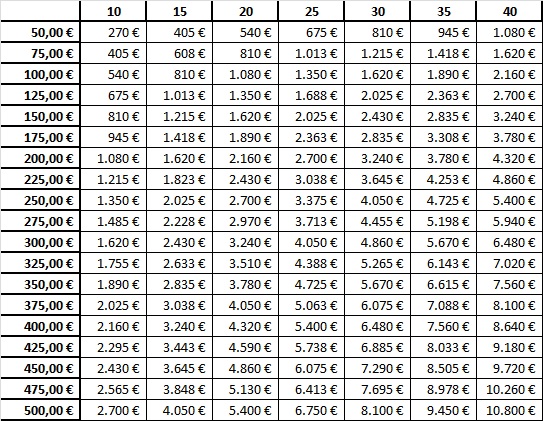

Wie hoch die Abschlusskosten (Provision) in Ihrem Fall wären, können Sie der folgenden Tabelle entnehmen, die nach Laufzeit in Jahren und monatlicher Einzahlung gestaffelt ist:

Die Höhe von Provisionszahlungen (bei 4,5%)

Laufzeit (Jahre)

Einzahlung (Monat)

Lesebeispiel: Auf der Y-Achse lässt sich die monatliche Sparrate und auf der X-Achse die Vertragslaufzeit in Jahren ablesen. Ein Sparvertrag mit 200 € monatlicher Einzahlung über eine Laufzeit von 30 Jahren wirft somit eine Provision von 3.240 € für den Vermittler ab. Diese Werte gelten für einen Provisionssatz von 4,5%.

Hinweis: Bei fondsgebundenen Rentenversicherungen vermuten manche Verbraucher irrtümlicherweise, dass der niedrige Vertragswert wegen der Investmentfonds entstanden ist. In Wirklichkeit sind es aber nicht die Fonds, sondern die hohen Abschlusskosten innerhalb der Altersvorsorge.

Was macht die Abschlussprovision in einer Altersvorsorge besonders schädlich?

Abschlussprovisionen werden immer dem Kundenvertrag entnommen. Besonders schädlich ist, dass die Provision geballt in den ersten 5 Jahren anfällt, egal wie lang die Vertragslaufzeit ist. Verbraucher sollten sich bei Provisionstarifen (die von Banken, Sparkassen und Versicherungsvermittlern angeboten werden) also immer im Klaren sein, dass in den ersten 5 Jahren rund 30% der Einzahlungen provisionsbedingt nicht im Sparvertrag ankommen. Zusätzlich kommen teilweise erhebliche Verwaltungskosten hinzu, die das Vertragsvermögen und damit die Rückkaufswerte weiter schmälern.

Umgehen lassen sich solche hohen Kosten mit provisionsfreien Nettopolicen / Honorarpolicen.

Was sind die Vorteile einer Altersvorsorge ohne Abschlusskosten?

Wer einen Nettotarif statt einem Tarif mit Provision abschließt, kann bis zu 70% der Kosten sparen!

Vorteile von Nettopolicen sind:

- Verwaltungskosten innerhalb des Vertrags sind deutlich günstiger.

- Kick-backs (versteckte Provisionen innerhalb der Investmentfonds) werden zu 100% an den Verbraucher erstattet.

- Sehr große Auswahl an kostengünstigen ETFs (Exchange Traded Funds).

- Keine Stornogebühren bei vorzeitiger Kündigung.

Mehr über die versteckten Kosten in Altersvorsorgeprodukten erfahren Sie in dem Artikel „Was man über private Altersvorsorge wissen sollte“.

Wo kann ich eine Altersvorsorge ohne Abschlusskosten abschließen?

Netto- oder Honorartarife erhalten Sie nicht bei Banken, Sparkassen oder Versicherungsvermittlern. Sie werden ausschließlich bei Honorarberatungen oder auf der Webseite der VorsorgeKampagne angeboten.

VorsorgeKampagne ist die erste Online Vergleichsplattform für provisionsfreie Altersvorsorge in Deutschland.

Über den Tarifvergleich kann man sich durch die Angabe seines Geburtsdatums, der gewünschten Altersvorsorgeform (Riester, Rürup, Privatrente) und der monatlichen Einzahlung den besten Nettotarif anzeigen lassen. Ein Angebot kann unverbindlich und kostenlos angefordert werden.

Ich weiß, was ich will!

Jetzt unverbindlich provisionsfreie Tarife vergleichen.Zum Tarifrechner

Ich habe noch Fragen!

Überhaupt kein Problem! Immer her damit. Wir helfen sofort.Zum Support

Ich habe keine Ahnung!

Kein Problem! Dann lass dich von uns kostenfrei beraten.Termin buchen

Wer oder was ist die VorsorgeKampagne?

VorsorgeKampagne ist Deutschlands erstes Vergleichsportal für provisionsfreie Altersvorsorge und eine Marke der i-finance GmbH, ein junges, unabhängiges InsurTech Unternehmen aus München.

Das Unternehmen hat sich darauf spezialisiert, komplexe Finanzthemen für die Verbraucher einfach und transparent zu gestalten.

Durch unabhängige Produktvergleiche unterschiedlicher Versicherungsanbieter legt das Unternehmen die Kosten und Provisionen von Altersvorsorgeprodukten offen.

Es ermöglicht allen Verbrauchern den Zugang zu Honorartarifen, bei denen keine teuren Vertriebsprovisionen anfallen. Das Unternehmen konnte seinen Kunden so bereits mehrere Millionen Euro an Provisionen und Verwaltungskosten einsparen.

Für die Risikoabsicherung hat das Unternehmen BesserBerater ins Leben gerufen, ein Vergleichsportal für qualitativ hochwertige Risikoabsicherung.

Noch Fragen rund um das Thema Altersvorsorge?

Wir helfen gern.

Tel. 089-89056705